Euler hermes covid 19 коронавирус торговля вспышка

В результате вспышки коронавируса спад в мировой обрабатывающей промышленности и в торговле может продолжиться, еженедельные потери для мировой торговли достигают 26 млрд. долл. США, а темпы ее роста в 2020 году замедлятся на 0,5 процентных пункта и составят лишь 1,3%.

1). Вспышка коронавируса, вероятно, продлит рецессию в мировой обрабатывающей промышленности до конца первой половины 2020 года. Особенно высоки риски в электронной и компьютерной промышленности.

Из-за вынужденного перерыва в хозяйственной деятельности в Китае в результате вспышки коронавируса ряд мировых отраслей столкнулся с риском нарушения цепочек снабжения и снижения глобального спроса. В таких отраслях мировой промышленности как текстильное производство, машиностроение, производство транспортного оборудования, производство сырьевых товаров долгосрочный средний уровень запасов может продолжить расти. Тем временем в других отраслях, где уровень запасов сейчас ниже среднего, возникает риск нехватки товаров. Прежде всего, это относится к электронной промышленности и к сектору производства компьютерной техники.

Рис. 1. Промышленное производство, кв./кв.

В 2019 году необычно высокий уровень запасов уже вызвал спад в обрабатывающей промышленности, в первую очередь в развитых странах. В последние несколько месяцев эти накопленные запасы были израсходованы лишь частично. В ближайшие месяцы уменьшившийся глобальный спрос и более высокая неопределенность, вероятно, приведут к дальнейшему росту запасов. В связи с этим эксперты Euler Hermes ожидают рецессии, пусть и неглубокой, в мировой обрабатывающей промышленности в первой половине 2020 года.

Рис. 2. Соотношение между уровнем запасов и новыми заказами

2). Потенциальные потери для экспорта товаров и услуг в Китай могут достичь 26 млрд. долл. США в неделю в результате приостановки производства и торговли. Компания Euler Hermes пересмотрела свой прогноз темпов роста мировой торговли в 2020 году в сторону понижения: прогноз понижен на 0,5 процентных пункта до уровня 1,3%.

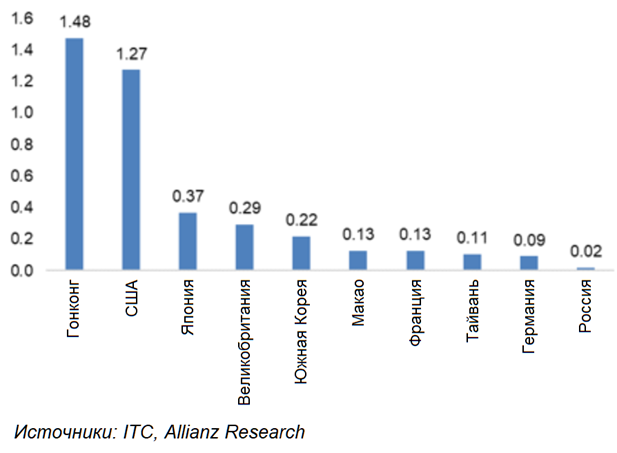

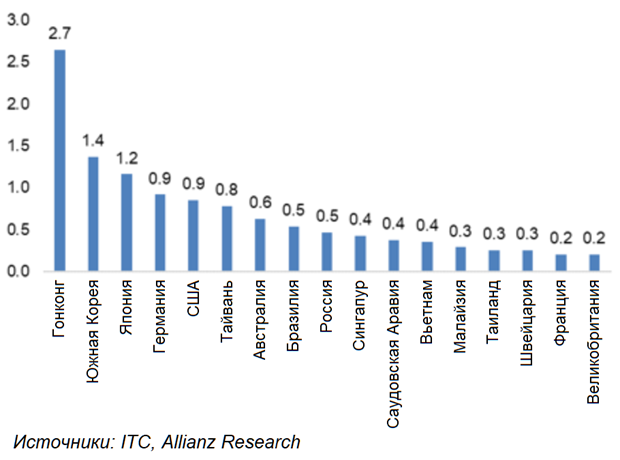

Наибольшему риску здесь подвергаются Гонконг, США, Япония, Южная Корея и Германия. Еженедельные потери такого объема торговли эквивалентны росту мировых импортных пошлин на 1 процентный пункт в 2020 году, то есть, они превышают негативный эффект от торгового конфликта между США и Китаем в 2019 году (который был эквивалентен росту мировых ввозных пошлин на 0,7 п.п.). Если иметь в виду торговлю товарами, то с наибольшими рисками сталкиваются Гонконг, Южная Корея, Япония, Германия и США. Для них потери каждую неделю составляют 18 млрд. долл. США. Что касается услуг, то на долю Китая приходится 20% всех расходов на турпоездки в мире по сравнению с 11%, которые приходятся на долю США, и примерно 30% – на долю Европы. Для мира в целом это означает потенциальные потери на сумму примерно 6 млрд. долл. США в неделю, и в наибольшей степени здесь оказываются затронуты Гонконг, США, Япония, Великобритания и Южная Корея. Кроме того, потери, связанные с транспортными услугами (импорт из Китая) могут достигать 2 млрд. долл. США в неделю. Этот острый шок для торговли мог продолжаться, по крайней мере, до 9 февраля (даты, до которой в некоторых регионах и на некоторых предприятиях Китая были продлены нерабочие дни после китайского Нового года).

Рис. 3. Потенциальные еженедельные потери в секторе услуг, связанных с турпоездками, млрд. долл. США

Рис. 4. Потенциальные еженедельные потери в торговле товарами, млрд. долл. США

3). Если вынужденный перерыв в хозяйственной деятельности в Китае продлится не больше месяца, и деловая активность вернется в нормальное русло в течение трех месяцев, то глобальные макроэкономические последствия останутся ограниченными: в первом квартале 2020 года темпы роста мирового ВВП уменьшатся лишь на 0,3 процентных пункта и составят 2%.

Рис. 5. Сквозные эффекты от вспышки коронавируса в Китае

Американо-китайская торговая война замедлила темпы роста мировой торговли в 2019 году до уровня 1,2% – самого низкого показателя с 2009 года. В 2020 году, по оценке международной страховой компании Euler Hermes, главным препятствием для развития торговли в мире станет вспышка коронавируса Covid-19. Согласно подсчетам экспертов Euler Hermes, принимаемые сейчас меры по сдерживанию эпидемии коронавируса Covid-19 эквивалентны дополнительному повышению таможенных тарифов на 0,7 процентных пункта, в результате чего средний таможенный тариф в мире достигнет условных 6,5% в конце первого квартала 2020 года. Другими словами, нынешние потери глобальной торговли в течение только одного квартала аналогичны ее потерям от торговой войны между США и Китаем за весь 2019 год.

По оценке Euler Hermes, потери торговли товарами и услугами из-за прерывания хозяйственных связей могут составить 320 млрд. долл. США за квартал (см. Таблицу 1). Ежеквартальные потери торговли из-за вспышки коронавируса в 2020 году можно сравнить с тем воздействием, которое оказали американо-китайские торговые споры на мировые таможенные тарифы за весь 2019 год. Что касается оценки последствий эпидемии для мировой торговли товарами, то эксперты Euler Hermes учитывают здесь принятые в Китае и Италии карантинные меры, а также ограниченные меры по сдерживанию эпидемии в других странах. Euler Hermes ожидает постепенного возобновления деловой активности в марте и апреле, полное же ее восстановление произойдет к концу мая. Потери для экспорта товаров достигнут в общей сложности 161 млрд. долл. США, поскольку воздействие эпидемии на спрос со стороны Китая и Европы продолжится до конца апреля. В секторе услуг значительно сократится поток туристов, посещающих Китай и Италию, и уменьшится количество туристических зарубежных поездок жителей этих двух стран. Также снизится число турпоездок внутри Европы. К этому следует добавить существенное замедление в секторе транспортных услуг. Возврат к нормальным уровням деловой активности будет происходить очень постепенно, в результате чего потери для глобальной туристической отрасли составят 125 млрд. долл. США и для сектора транспортных услуг – 33 млрд. долл. США.

Таблица 1. Потери для экспорта из-за вспышки коронавируса Covid-19 (млрд. долл. США)

Источники: International Trade Center, Euler Hermes, Allianz Research

Сумма цифр может не совпадать с общим итогом вследствие округления

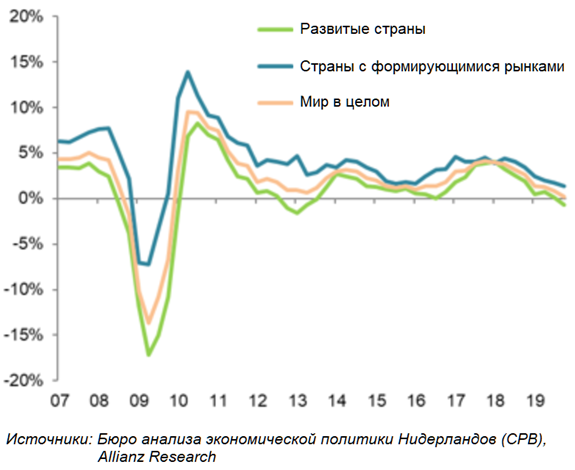

Шок, которые испытывает мировая торговли, уже отражается в предварительных показателях, которые предупреждают о падении физических объемов торговли как в первом, так и во втором квартале 2020 года (соответственно, на 2,5% и на 1% по сравнению с аналогичными периодами прошлого года). Эксперты Euler Hermes ожидают, что физический объем мировой торговли, который незначительно вырос в четвертом квартале 2019 года (прирост тогда составил 1,6%), в первом квартале 2020 года сократится на 2,5% по сравнению с аналогичным периодом предыдущего года. Во втором квартале 2020 года объем глобальной торговли опять снизится. Составляемый компанией Euler Hermes Индекс торговой динамики (Trade Momentum Index) показывает, что объем мировой торговли снова упал в январе 2020 года и резко уменьшился в феврале 2020 года вслед за публикацией мрачных отчетов об экономической активности в Китае, а также после повсеместного ухудшения ситуации с новыми экспортными заказами, особенно в Европе и Азии (см. Рис. 1). Об этом же свидетельствуют данные о морских перевозках. По оценке Международной палаты судоходства (International Chamber of Shipping), из-за вспышки коронавируса Covid-19 объем глобальной торговли уменьшился на 350 тысяч контейнеров. По данным Европейской комиссии, за последние четыре недели количество рейсов контейнеровозов из Китая сократилось на 49%. Прогнозируемое падение объема морских перевозок в мире на 20-25% повлияет соответствующим образом и на показатели загрузки морских портов. Сегодняшний сценарий, предусматривающий восстановление по V-образной траектории, указывает на оживление мировой торговли во второй половине 2020 года. В связи с этим Euler Hermes ожидает, что по итогам 2020 года глобальная торговля вырастет на 0,4%.

Рис. 1. Темпы роста мировой торговли товарами (г/г, %) и Индекс торговой динамики Euler Hermes

Вряд ли какая-либо отрасль будет избавлена от воздействия Covid-19

С начала вспышки коронавируса Covid-19 глобальные отрасли сталкиваются с растущими проблемами. Первое воздействие оказал Китай, где были приняты жесткие карантинные меры, в рамках которых были закрыты от внешнего мира несколько больших городов, что вызвало приостановку производства, розничной и оптовой торговли в стране. Турпотоки в Китай и из Китая также прекратились. Затем, когда другие страны (Южная Корея, Италия) начали, подобно Китаю, применять аналогичные меры для сдерживания распространения инфекции, последовала сильная корректировка фондовых индексов. Теперь, когда изолированы большие сегменты глобальной экономики, особенно в Европе и Северной Америке, помимо производства и торговли сильно пострадало и местное потребление. Снижение спроса в этих регионах также скажется на производстве и импорте товаров (в основном, потребительских товаров длительного пользования) из стран с формирующейся рыночной экономикой.

За первый квартал 2020 года эксперты Euler Hermes отметили рекордное число случаев ухудшения рейтинга рисков – в общей сложности, для 126 секторов. Это самое большое количество с момента начала мониторинга в 2012 году. Все эти снижения рейтинга связаны с прямым и косвенным воздействием пандемии коронавируса Covid-19 на спрос (5 из каждых 10 случаев понижения рейтинга), на рентабельности (4 из 10) и на ликвидность (1 из 10).

Отрасли в центре внимания

Транспорт: карантин на территориях, где проживает треть населения мира, наносит ущерб транспорту, особенно воздушному транспорту, которые может получить государственную поддержку.

Транспорт является одним из секторов, наиболее пострадавших от пандемии Covid-19. Его функционирование тесно связано с путешествиями и международной торговлей, и он сильно зависит от Китая. После первоначального шока в Китае все сегменты транспортной отрасли – воздушный, морской, автомобильный и железнодорожный транспорт – столкнулись с большими трудностями в условиях спада спроса. Объем коммерческих пассажирских авиаперевозок (в пассажиро-километрах, RPK) у крупнейших авиакомпаний с декабря прошлого года упал на 40%. Теперь авиакомпании ожидают, что их доходы в течение 2020 года упадут по меньшей мере на 100 млрд. долл. США, и эти потери не будут компенсированы снижением затрат на топливо. Шок ликвидности еще больше усугубляет трудности; глобальный фондовый индекс транспортной отрасли уже упал на 15%, и его падение должно продолжиться.

Все компании должны находиться под пристальным наблюдением, в особенности компании с высокой долей заемных средств в структуре капитала или с низкой прибылью, такие как бюджетные авиаперевозчики и судоходные компании, не находящиеся в государственной собственности.

Снижение оценок для транспортной отрасли в первом квартале 2020 года:

- От низкого до среднего уровня риска: Вьетнам, Малайзия, Сингапур и Филиппины

- От среднего до чувствительного уровня риска: США, Бельгия, Ирландия, Люксембург, Норвегия, Португалия, Финляндия, Швеция, Литва, Румыния, Словакия, Чехия и Эстония

- От чувствительного до высокого уровня риска: Китай, Великобритания, Польша и Турция.

Автомобилестроение: сильная зависимость от трех ведущих рынков усугубляет текущие структурные проблемы.

Автомобилестроение в значительной степени зависит от ситуации в Китае, который является как крупнейшим автомобильным рынком в мире, так и крупнейшим центром производства автомобилей. По обоим параметрам на долю Китая приходится примерно 30%, что составляет более 25 миллионов новых автомобилей в год. Ожидается, что по итогам первого квартала падение продаж в результате карантинных мер будет огромным: в феврале было зафиксировано падение на 80% по сравнению с аналогичным месяцев предыдущего года, ранее в январе снижение продаж также выражалось двузначной цифрой. Карантин оказывает сильное воздействие прежде всего на местных оптовых и розничных продавцов автомобилей, но еще до его введения количество регистраций новых автомобилей уже снижалось на протяжении двух лет подряд. Следующими наиболее пострадавшими являются китайские автомобилестроительные компании. Особенно уязвимы те из них, кто работает в сегменте электромобилей. Однако последствия карантинных мер, введенных в Китае, оказались значительными и для мировых автопроизводителей, поскольку большинство из них производят в самом Китае на совместных предприятиях с местными партнерами те автомобили, которые продаются на внутреннем китайском рынке. Фактически, предложение автомобилей сильно пострадало, потому что в городе Ухань, ставшим эпицентром вспышки Covid-19, не только производится 10% китайских автомобилей, но и находятся сотни поставщиков автомобильных узлов и деталей, чья продукция поступает как на внутренний, так и на внешний рынок. На их долю приходится большая часть экспортных поставок китайского автопрома. Длительное закрытие заводов повышает риск возникновения дефицита и сбоев в цепочках поставок на глобальном уровне. Страны, в наибольшей степени зависящие от импорта из Китая, находятся прежде всего в Азиатско-Тихоокеанском регионе (где на долю импорта из Китая приходится в среднем 13%, но в Индии этот показатель составляет 25%), за которым следуют Латинская Америка (9%), Восточная Европа (4%) и Западная Европа (2%). Однако эти средние цифры не отражают возможную нехватку критически важных компонентов, которые могут производиться только в Китае.

В автомобильной промышленности на протяжении шести недель после начала вспышки коронавируса отмечается заметное снижение рыночной капитализации – на 15% для автопроизводителей и на 20% для поставщиков автокомпонентов. Потрясения, связанные с пандемией Covid-19, являются важнейшим дополнительным негативным фактором для отрасли, которая уже столкнулась – и продолжает сталкиваться – с проблемами из-за сжатия ведущих рынков и необходимости крупномасштабных инвестиций в производство электромобилей и автомобилей с сетевыми возможностями, а также в сервисы в области передвижения. Зарекомендовавшие себя производители сумели накопить резервы благодаря десятилетию роста продаж и прибылей, но им необходимо наращивать усилия для защиты своих финансовых показателей, в особенности в сегменте легковых автомобилей среднего класса, которые наиболее открыт для ценовой конкуренции, в первую очередь в Китае, где избыточные производственные мощности требуют консолидации. В любом случае, наибольшему риску подвергаются мелкие и независимые розничные продавцы и оптовики, даже если шок окажется временным.

Снижение оценок в автомобильной отрасли в первом квартале 2020 года (M – автомобилестроители и розничные торговые автомобилями; S – поставщики автомобильных компонентов):

- От низкого до среднего уровня риска: Корея (M+S), Филиппины (S), Сингапур (M+S), Венгрия (M) и Румыния (M)

- От среднего до чувствительного уровня риска: Бельгия (M+S), Германия (S), Ирландия (M+S), Португалия (M+S), Болгария (S), Чешская Республика (S), Венгрия (S), Литва (S), Польша (S), Румыния (S), Словакия (S), Марокко (M), Чили (M) и Перу (M)

- От чувствительного до высокого уровня риска: Великобритания (M+S)

Электронная промышленность: воздействие кризиса наиболее ощутимо в Азиатско-Тихоокеанском регионе, производители продукции с низкой добавленной стоимостью находятся в зоне риска во всех регионах мира.

Длительное закрытие китайских сборочных предприятий привело к приостановке заказов, направлявшихся производителям электронных компонентов (полупроводников, активных и пассивных компонентов), особенно тем из них, которые расположены в странах, производящих самые передовые микросхемы памяти, вычислительные и телекоммуникационные микросхемы, используемые в бытовой электронике. Южная Корея (на чью долю приходится 19% глобальной добавленной стоимости в производстве электронных компонентов), Тайвань (13%) и Япония (12%), а также сами китайские производители (19%) столкнулись с наибольшими рисками. Производители полупроводниковых элементов и микросхем, находящиеся в Европе и США, поставляют продукцию в основном клиентам, расположенным у себя в регионе, и поэтому на начальном этапе не ощутили воздействия от введенных в Китае карантинных мер.

Рыночная капитализация компаний отрасли снизилась в глобальном масштабе более чем на 10% в период между началом вспышки коронавируса и 10 марта, что указывает на снижение ликвидности для наиболее уязвимых игроков. Данный шок происходит в то время, когда проводимая Euler Hermes оценка отраслевых рисков свидетельствует об отмечавшемся в последние несколько кварталов ухудшении положения электронной промышленности во многих азиатских странах в связи с замедлением темпов роста мирового промышленного производства и падением цен на полупроводниковые запоминающие устройства. В 2019 году в Азиатско-Тихоокеанском регионе наблюдался явный всплеск крупных банкротств.

Электронная промышленность, также как и отрасли, производящие промежуточные товары, сильно реагирует на экономический спад. С усилением вспышки коронавируса европейские и американские компании понесут серьезные потери из-за падения местного промышленного производства, в то время как азиатские производители, уже пострадавшие от резкого сокращения предложения в результате введенных в Китае карантинных мер, столкнутся с падением спроса из-за расширения карантина в глобальном масштабе.

Снижение оценок для электронной промышленности в первом квартале 2020 года:

- От низкого до среднего уровня риска: Вьетнам, Дания, Ирландия, Панама, Чешская Республика и Эстония

- От среднего до чувствительного уровня риска: Бельгия, Великобритания, Гватемала, Индонезия, Коста-Рика, Люксембург и Мексика

- От чувствительного до высокого уровня риска: Колумбия

Непродовольственный ритейл: из-за карантина сильно сократятся объемы продаж и маржа у компаний, которые и без того находятся в уязвимом положении.

Многие ритейлеры и производители товаров широкого потребления предупреждают о возможном спаде продаж из-за нехватки популярных смартфонов и игровых приставок из-за закрытия китайских сборочных предприятий. Системный дефицит, однако, был исключен благодаря наличию запасов на два-три месяца в основных сегментах данной отрасли (электроника, бытовая техника, текстильные товары). Производители предметов роскоши ощущают самое сильное воздействие вспышки Covid -19, потому что китайские потребители формируют около трети мирового спроса на данный вид товаров. От коронавируса также тяжело пострадали те страны, где на долю китайских туристов приходится значительный объем розничных продаж. К ним относятся Южная Корея, Тайвань, Вьетнам, Таиланд и Сингапур.

В сегменте розничной торговли товарами, не относящимися к предметам первой необходимости ( discretionary goods ), в последние годы отмечался всплеск крупных банкротств. Усредненный показатель падения рыночной капитализации компаний сектора на 12% в промежутке между началом вспышки коронавируса и 10 марта скрывает четкое различие между несколькими крупными компаниями электронной торговли, чьи акции лишь ненамного ушли в минус, и подавляющим большинством традиционных игроков, чья рыночная капитализация упала на целых 25%.

Розничные продажи непродовольственных товаров чувствительны к изменению экономической ситуации, и ограничения на посещение магазинов покупателями приведут к обвалу продаж в первом квартале. Компании, которые продают через универмаги и торговые центры, будут подвергаться еще большему риску. Недавние перерывы в розничной торговле показали, что электронная коммерция сама по себе не компенсирует снижение посещаемости магазинов, и что переход к торговле через Интернет приносит пользу лишь небольшому числу крупных компаний.

Снижение оценок для сектора ритейла в первом квартале 2020 года:

- От низкого до среднего уровня риска: Вьетнам, Китай, Корея, Тайвань

- От среднего до чувствительного уровня риска: Израиль, Ирландия, Нидерланды, Португалия, Сингапур, Таиланд, Южная Африка, Япония.

Мировую экономику ожидает в первой половине 2020 года резкий спад, низшая точка которого придется на второй квартал. Спад затронет подавляющее большинство развитых стран и стран с развивающейся рыночной экономикой. Это связано с принимаемыми беспрецедентными мерами, призванными остановить распространение коронавируса COVID-19, но при этом в той иной степени негативно влияющими на три четверти мирового ВВП. Глобальная пандемия может продлиться по крайней мере до июня. Если принимаемые меры позволят сдержать распространение коронавируса, то экономика начнет выходить из рецессии во второй половине года, и это будет сопровождаться временными всплесками инфляции. Такие выводы содержатся в новом базовом сценарии прогноза глобального экономического развития, подготовленного международной страховой компанией Euler Hermes – лидером на мировом рынке кредитного страхования.

Euler Hermes существенно понизила прогноз темпов роста мирового ВВП в 2020 году: теперь эксперты компании считают, что прирост составит всего 0,8%. Согласно прежнему базовому прогнозу Euler Hermes, сделанному в декабре, ожидалось, что в 2020 году глобальная экономика вырастет на 2,4%. В 2021 году темпы роста мирового ВВП ускорятся и составят уже 3,0%.

Российская экономика в 2020 году, отмечают эксперты Euler Hermes, вырастет на 1,2% (снижение на 0,1 процентного пункта по сравнению с прежним прогнозом), а в 2021 году – на 1,8%.

По обновленному базовому сценарию прогноза Euler Hermes, темпы роста ВВП США составят в текущем году лишь 0,5%, в 2021 году 3,0%. Экономику Еврозоны в 2020 году вообще может ожидать спад на 1,8%, но уже в следующем 2021 году произойдет восстановление, и прирост ВВП там составит 2,1%. Темпы роста китайского ВВП в 2020 году останутся положительными, но замедлятся до уровня 4,0% (для сравнения, в 2019 году экономика КНР выросла на 6,1%).

В связи с этим Euler Hermes пересмотрела прогноз среднегодовой цены на нефть, понизив его до уровня 41 доллара США за баррель в 2020 году. Основанием для этого послужило ожидание дальнейшего сокращения глобального спроса из-за длительных карантинных мер, которые продлятся большую часть второго квартала, если не весь второй квартал.

На рынках капитала стоит ожидать ухудшения ситуации. Цены на рынках еще не полностью учитывают поток негативных новостей об изоляции регионов, которая оказывает отрицательное воздействие на три четверти мирового ВВП. По мнению экономистов Euler Hermes, краткосрочная волатильность приведет к снижению на рынках акций на дополнительные 10-20%, также ожидается коррекция в сторону снижения на 30-50 базисных пунктов доходности по суверенным долгам и расширению траектории на 100 базисных пунктов в спреде корпоративных облигаций инвестиционного класса. Вместе с тем специалисты Euler Hermes считают, что к концу года рынки капитала постепенно отыграют потери, по мере того как будет укрепляться доверие к властям и будет происходить U-образное восстановление экономики.

По прогнозу Euler Hermes, в 2020 году количество банкротств компаний увеличится во всем мире на 13%. Этот показатель будет расти уже четвертый год подряд. Хотя власти в разных странах и обещали сделать все возможное, чтобы избежать безработицы и дефолтов, очень вероятно возникновение волны банкротств после возобновления производственно-хозяйственной деятельности.

Таблица 1. Темпы роста реального ВВП (%, год к году)

.jpg)

Источник: Allianz Research

Эксперты Euler Hermes также дополнительно рассмотрели альтернативный сценарий прогноза, который допускает возможность длительного экономического и финансового кризиса из-за того, что вспышка коронавируса продлится 12-18 месяцев (с возможностью рецидива). В такой ситуации сильное снижение цен на товарных и фондовых рынках приведет к нехватке ликвидности и неплатежам по кредитным обязательствам, вскрыв тем самым фундаментальную слабость глобальной экономики, как это было в 2008-2009 годах. Это будет включать и значительную напряженность на рынках корпоративных облигаций. Не стоит также забывать о риске политических ошибок. Альтернативный сценарий прогноза подразумевает продолжение рецессии и в 2021 году. Восстановление экономики в таком случае пойдет по L-образной траектории и будет сопровождаться монетизацией долговых обязательств, систематическими проблемами на фондовых рынках, сложностями с выплатой кредитов и нехваткой ликвидности, а также более прямым воздействием со стороны властей. Все это в предстоящие годы будет подрывать роль рынка, осложняя повторный запуск двигателей экономического роста.

Беда в том, что именно этот сценарий, похоже, имеет высокую вероятность стать основным. Глава специальной экспертной комиссии госкомитета КНР по вопросам здравоохранения Чжун Наньшань предупредил (9 марта): коронавирус продолжит распространяться по всему миру (в настоящее время зафиксировано более 111 тыс случаев заражения) по меньшей мере до июня. В тот же день в ВОЗ признали, что угроза пандемии стала реальней. Понятно, что подобные предположения сразу же приобретают макроэкономическое измерение.

К мерам, способным оказать поддержку рынкам и ценам на торгуемые активы, обратились уже центробанки США, Японии, Китая, Канады и Австралии. О готовности координировать совместные усилия заявили в Банке Англии. 12 марта ожидаются решения ЕЦБ. О намерении открыть кредитные линии на $50млрд и $12 млрд для купирования экономических последствий Covid-19 объявили в МВФ и Всемирном банке.

Так, в опубликованном на минувшей неделе докладе Конференции ООН по торговле и развитию (ЮНКТАД) экономические потери в мире из-за нарушения цепочек поставок и сокращения объемов производства в Китае на 2% только в феврале оцениваются в $50 млрд, в том числе в Евросоюзе – $15,5 млрд, США – $6,8 млрд, Японии – $5,2 млрд, а Южной Кореи – $3,8 млрд. Согласно расчетам аналитиков Euler Hermes (крупнейшего в мире страховщика экспортных кредитов), уже принимаемые в ответ на вспышку коронавируса меры сдерживания сигнализируют о спаде мировой торговли товарами и услугами в первом квартале на 2,5% в натуральном выражении, а квартальные убытки в денежном выражении могут составить $320. При этом эксперты ожидают возобновления деловой активности уже в марте с постепенным достижением максимального уровня к концу мая, но во втором квартале прогнозируют спад мирового торгового оборота на 1%.

Сценарные расчеты экспертов Bloomberg тоже вовсе не оптимистичны. Согласно базовому, самому позитивному варианту (если Китаю удастся быстро взять под контроль вспышки Covid-19 и вернуться к росту деловой активности во втором квартале), влияние эпидемии на глобальное хозяйство может оказаться сдержанным. Если быстро купировать распространение коронавируса не удастся, то темп роста мирового ВВП в текущем году снизится до 2,3% вместо предполагавшихся ранее 3,1%. Два пессимистичных варианта – от масштабного распространения заболевания до пандемии – предполагают торможение темпов pax economica до 1,2% и 0,0% соответственно, что в любом случае означает рецессию.

Вместе с тем, хотя столь негативные ожидания и выглядят несколько избыточными, но и недооценивать их значения не стоит, так как они являются прямым отражением настроений на финансовых рынках. Наглядный пример тому – результаты ежегодного опроса портфельных управляющих и финаналитиков, проводимого Boston Consulting Group (опубликованы в феврале). Несмотря на то, что индексы фондового рынка в 2019 году продемонстрировали впечатляющий рост (MSCI World вырос на 24%, а S & P 500 – на 29%), инвесторы выразили высокую степень обеспокоенности краткосрочными рыночными перспективами. 71% респондентов ожидают наступление рецессии в течение ближайших двух лет, 11% полагают, что это произойдет в ближайшие два-три года, а 18% – не ранее чем через три года. Почти три четверти опрошенных (74%) считают, что, если рецессия наступит, она все же будет мягкой, то есть сокращение ВВП составит не менее 2%. При этом почти половина опрошенных, 46%, полагают, что рецессия продлится более одного года.

Но международные организации, хотя и пересматривают свои ожидания по темпам глобального ВВП-2020 в сторону понижения, пока не предполагают кризисных сценариев. Так, ОЭСР снизила свой прогноз на текущий год на 0,5 п.п. до 2,4% при условии, что пик эпидемии будет пройден в Китае в первом квартале этого года, а вспышки в других странах будут ограниченными. Если же борьба с распространением заболевания окажется затяжной, то темп мирового ВВП притормозит до 1,5%, что повышает риски сползания в рецессию наиболее тесно связанных с Поднебесной экономик. Однако с учетом низкой базы прогноз-2021 был пересмотрен в сторону повышения – до 3,3% после ноябрьской оценки в 3%.

Как ожидают эксперты ОЭСР, экономика США в 2020-м вырастет на 1,9% (предыдущий прогноз – 2%), а в 2021 году ускорится до2,1% (2%). Прогноз для еврозоны на текущий год был ухудшен до 0,8% с 1,1%, а на 2021 год – оставлен на уровне 1,2%. Существенно снижена оценка-2020 для Китая – с 5,7% до 4,9%, но повышена до 6,4% с 5,5% на 2021 год. Прогноз ВВП-2020 для Японии умерен до до 0,2% с 0,6%, а на следующий год оставлен на уровне 0,7%. Российский темп в текущем году также скорректирован – с 1,6% до 1,2%, а на 2021-й – с 1,4% до 1,3%.

Несколько лучше выглядят ожидания Oxford Economics в отношении перспектив экономики РФ – рост ВВП-2020 на 1,5% (в 2021 году – на 1,9%). Но и этот уровень ниже текущего официального прогноза правительства в 1,7%, а про анонсированные в начале февраля Минэкономразвития 1,9% в комментариях финаналитиков и деловых СМИ уже нет и упоминаний. Да, и опережающие индикаторы не указывают на оживление макродинамики.

Индекс деловой активности (PMI, рассчитывается IHS Markit) обрабатывающих отраслей РФ в феврале остался в отрицательной зоне, хотя подрос до 48,2 пункта с 47,9 пункта в январе. Показатель для сферы услуг остается в позитиве, но его значения снизилось с 54,1 пункта до 52 пунктов, оказав понижательное давление на динамику совокупного индекса объемов производства – 50,9 пункта против 52,6 пункта в начале зимы-2020.

Многие эксперты уже заговорили о рисках устремления нефтеценовой динамики к стрессовому сценарию ЦБ РФ из Основных направлений единой государственной денежно-кредитной политики, согласно которому в 2020 году мировые цены на нефть опустятся до $25 за баррель, а в наиболее острой фазе кризиса – до $20. При этом в 2021–2022 годах цены на нефть закрепятся на уровне около $30-35 за баррель. В такой ситуации ВВП-2020 сократится на 1,5-2%. Однако по мере адаптации российская экономика начнет восстанавливаться в 2021 году темпами 1-2%, а в 2022-ом ускорится до 3,5-4,5%.

Читайте также: