Является ли ветрянка страховым случаем от невыезда

Согласно этой статистике, в прошедшем году спрос на страховые программы, покрывающие отмену или прерывание зарубежной турпоездки, вырос в три раза по сравнению с 2017 годом.

В ЧЕМ ПРИЧИНА РОСТА ПОПУЛЯРНОСТИ СТРАХОВКИ ОТ НЕВЫЕЗДА

Важным поводом задуматься о страховке от невыезда туристы также называют значительную сумму денег на покупку тура (не секрет, что многие копят на зарубежный отдых весь год). Это оправдано: страховой полис в случае правильно выбранной программы позволяет компенсировать такие расходы на 100%.

Например, самым дорогим страховым случаем у ERV в 2018 году по риску отмены поездки стала несостоявшаяся поездка семьи россиян в Таиланд. Туристы должны были выехать в начале января 2018 года, но накануне поездки заболел ребенок, в итоге всей семье пришлось отменить поездку.

В ERV также замечают, что особенно популярны страховки от невыезда при покупке тура по раннему бронированию, когда неопределенность относительно состояния членов семьи через несколько месяцев является наиболее высокой – предсказать внезапную болезнь или травму нельзя, а вероятность ее всегда есть.

В практике страховой компании, отмечают в ERV, были случаи, когда туристы были вынуждены отменить поездку практически сразу после оформления тура (например, когда туристку госпитализировали на следующее утро после покупки тура). Бывало и наоборот: в день вылета у ребенка поднялась высокая температура, и родителям пришлось отменять поездку.

КОЛИЧЕСТВО СТРАХОВЫХ СЛУЧАЕВ ПО РИСКУ ОТМЕНЫ ПОЕЗДКИ РАСТЕТ

20% – на столько увеличилось количество страховых случаев по программам страхования от невыезда в 2018 году

Средняя выплата туристам в 2018 году по риску отмены или прерывания поездки составила 67 332 р.

Самая большая выплата была по отмене турпоездки в Эквадор: сумма выплаты одному туристу составила 341 930 р., самая большая выплата на семью – 1 022 197 р. (ранее описанный случай с туром в Таиланд).

ПО КАКИМ ПРИЧИНАМ ТУРИСТЫ ОТМЕНЯЛИ ПОЕЗДКИ В 2018 ГОДУ

Статистика по использованию купленных полисов от отмены поездки у ERV показывает, что болезни, травмы и госпитализации являются самыми частыми причинами отмены поездки (почти две трети, 64% всех страховых случаев). Доли обращений в страховую компанию при госпитализации и амбулаторном лечении практически равны (50/50).

При этом более половины травм и заболеваний, послуживших поводом для отмены поездки по купленному турпакету, происходит не с самими туристами, а именно с близкими родственниками туристов.

После медицинских случаев следующими по частоте идут выплаты при невыдаче или задержке в выдаче виз – 29% от всех обращений.

Смерть кого-либо из туристов или их близких родственников стала причиной отмены поездки в 5% случаев.

КАК ПРАВИЛЬНО ВЫБРАТЬ СТРАХОВКУ ОТ НЕВЫЕЗДА

При оформлении страхового полиса от невыезда туристу крайне важно внимательно изучить перечень случаев, которые являются страховыми. В разных страховых компаниях он может сильно отличаться. На что обратить внимание при оформлении страхового полиса от отмены поездки? Эксперты ERV составили для туристов и турагентов памятку:

На что обратить внимание при покупке полиса отмены поездки?

- Является ли амбулаторное лечение страховым случаем? В статистике ERV часто встречается ситуация, когда у детей поднимается высокая температура, но это не является поводом для госпитализации. В этом случае у родителей не получается осуществить поездку, и важно, чтобы подобные ситуации учитывались в вашем страховом полисе – обратите внимание, что некоторые компании не признают случай страховым, если туристу требуется только амбулаторное лечение.

У туриста после травмы или болезни могут быть противопоказания к будущим перелетам или смене климата и т.п. Ему могут быть нужны деньги на восстановление и лекарства, а не на отдых. Смерть близкого родственника тоже может быть такой причиной: турист после похорон участника поездки или родственника не может лететь на отдых через два или три месяца по моральным или финансовым причинам и хочет вернуть деньги сейчас.

Именно поэтому на этот пункт правил страхования обязательно надо обращать внимание, т.к. порой страховые компании утверждают, что событие будет страховым, если оно произошло в даты, когда должна начаться запланированная поездка, что абсолютно нелогично. Лучше уточнить эту информацию до оформления полиса.

Об этом очень важно помнить при выборе страховой компании. У застрахованных должна быть возможность заявить о наступлении страхового случая и подать документы на возмещение в течение двух лет после наступления страхового события.

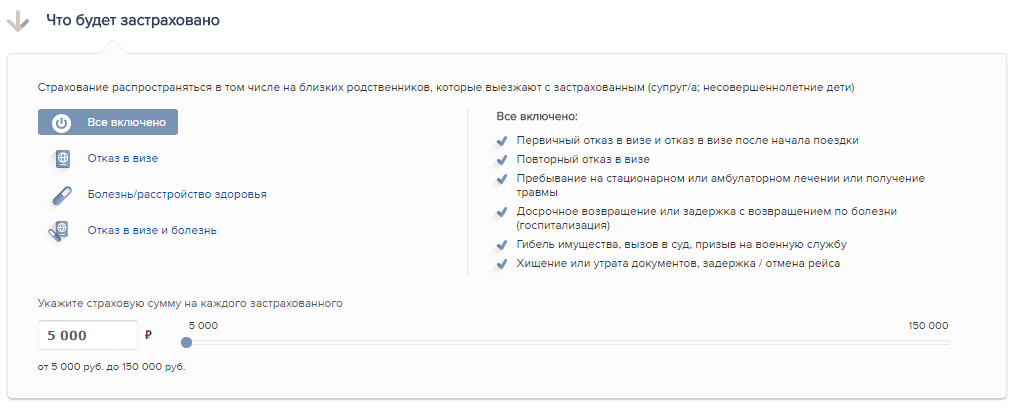

* страхование должно в этих случаях распространяться и на близких родственников застрахованного туриста, и на близких родственников его супруги/супруга, а также на компаньона застрахованного лица по поездке. Близкие родственники – отец, мать, дети, законный супруг или супруга, родные братья и сестры, внуки, бабушки и дедушки.

Еще больше интересных материалов от АТОР - в нашем канале на Яндекс.Дзен .

Получать новости "Вестника АТОР" также можно, подписавшись на наш канал в Telegram или на обновления нашей странички в Facebook.

Бесплатные онлайн-курсы, вебинары АТОР и электронные каталоги туроператоров вы найдете на портале "Академия АТОР".

Актуальные СПЕЦПРЕДЛОЖЕНИЯ туроператоров по турам за рубеж и по России вы можете посмотреть в разделе СПО портала АТОР.

Информация актуальна для путешественников с полисом СК "Абсолют Страхование"

Страхование расходов, связанных с отменой поездки, — одна из самых популярных опций среди путешественников. Очень часто возможность застраховаться от невыезда волнует родителей маленьких детей, вдруг заболеют перед самым отъездом. Все планируют поездку заранее: покупают готовые туры или самостоятельно оплачивают билеты и бронируют гостиницы. И если уж долгожданная поездка отменилась, то хочется хотя бы вернуть потраченные деньги.

В наших страховках риск “Отмена поездки” входит в полис Million. Важно, что этот риск вступает в силу только через 48 часов после покупки полиса. То есть, если вы сегодня купили страховку, а завтра начало путешествия, в которое вы не едете, то компенсации за отмену поездки не будет.

Если условие 48 часов соблюдено, то вот какие причины отказа от поездки признаются страховыми:

— вы или ваш близкий родственник внезапно заболели и были экстренно госпитализированы;

— произошла смерть застрахованного или его близкого родственника в результате несчастного случая или внезапного заболевания.

- Если не раньше 21 дня до поездки:

— вы получили травмы, не позволяющие отправиться в путешествие (к примеру, если вы лежите в гипсе на растяжке).

- Если не раньше 15 дней до поездки:

— у вас диагностировали инфекционное заболевание (кроме гриппа и простуды). Например, ветрянка, краснуха;

— вы потеряли имущество или оно было сильно повреждено пожаром, стихийным бедствием, прорывом водопровода, канализации или отопительной системы;

— вы получили повестку о явке в следственные органы или в суд для участия в судебном заседании в качестве свидетеля или присяжного в период действия полиса;

— после покупки полиса вас призвали на срочную военную службу или на военные сборы.

Застрахованному и всем его близким родственникам, которые указаны в полисе (родители, дети (в т.ч. усыновленные), родные братья и сестры, муж, жена, бабушки, дедушки, внуки и внучки, свекр/тесть, свекровь/теща, свояченица/золовка, деверь, невестка), а также только одному человеку, не состоящему с застрахованным в родственной связи, но внесенному в полис (гражданский муж, гражданская жена, друг, подруга).

Сумма компенсации зависит от расходов, но не больше 3500 евро/долларов. Она выплачивается каждому, кто вписан в полис (всем родственникам и одному не родственнику).

- У меня уже произошла госпитализация/ гибель имущества/ заболел ребенок, могу ли я купить полис и получить выплату?

— Нет. Страховой случай должен наступить после покупки полиса, а риск “Отмена поездки” вступит в силу только через 48 часов после оплаты.

- Можно ли застраховаться только от невыезда или включить эту опцию в базовый полис?

Нет, риск “Отмена поездки” входит только в полис Million. Дополнительно включить этот риск в другой полис нельзя.

- Страховка от невыезда покрывает отказ в визе?

— К сожалению, не покрывает.

- В правилах написано про договор от туристической компании, но я сам планировал и оплачивал свое путешествие, смогу ли получить компенсацию?

— Да. Вы имеете полное право на компенсацию, так как понесли расходы и можете их документально подтвердить (невозвратная оплата брони гостиницы, письмо авиакомпании о сумме некомпенсируемых расходов).

- В офисе страховой компании мне отказали в продаже полиса с риском отмены поездки (страховки от невыезда). Могу ли я купить такой полис у Вас?

— Конечно, на нашем сайте Вы можете купить полис с риском отмены поездки. Нужно выбрать тариф Million, в который уже входит эта опция.

- Какие документы нужны, чтобы подтвердить наступление страхового случая и отказа от поездки?

— При болезни и травмах — справка из медицинского учреждения и документы, подтверждающие родственную связь с заболевшим.

— В случае смерти — нотариально заверенная копия свидетельства о смерти и документы, подтверждающие родственную связь.

— При повреждении или гибели имущества — документы, подтверждающие право собственности, и протоколы милиции или административных служб, которые доказывают нанесенный ущерб.

— При судебном разбирательстве — заверенная судом повестка.

— При вызове в военкомат — заверенная военкоматом повестка.

Всю информацию о полном перечне документов вы получите при наступлении страхового случая.

Страховое возмещение по полису от невыезда положено туристам не только из-за отказа во въездной визе, а еще и в случае внезапного заболевания самого туриста или его близких родственников. Однако и в этом виде страхования имеются свои подводные камни, которые необходимо знать туристу.

Полис страхования расходов, возникших вследствие отмены поездки за границу или изменения сроков пребывания за границей, гарантирует туристу выплату страхового возмещения со стороны страховой компании в случае, если его поездка не состоится из-за отказа в визе, внезапного расстройства здоровья, смерти туриста или его близких родственников, а также родные сестры и братья.

Кроме того выплата гарантируется при повреждении или утрате имущества туриста, произошедшие вследствие пожара; судебного разбирательства, в котором турист участвует по решению суда, принятому после вступления договора страхования в силу, призыв туриста на срочную военную службу или на военные сборы.

Чаще всего туристы обращаются в страховые компании из-за наступления двух первых страховых случаев – отказа в визе и болезни перед поездкой.

При отмене поездки из-за болезни тоже существует ряд непростых вопросов, в первую очередь это, конечно, само заболевание. Далеко не все болезни считаются страховыми случаями, а это значит, что при некоторых заболеваниях турист не может рассчитывать на страховую выплату.

К примеру, в прошлом году туристы оформили поездку в Прагу на майские праздники. Клиентов было трое: муж с женой и пятилетний ребенок. Именно из-за ребенка туристы оформили полис от невыезда – вдруг заболеет перед поездкой. К сожалению, в действительности так все и получилось.

В агентстве, согласовав список с оператором, передали его туристам, и уже почти забыли об этом инциденте, как вдруг туристы вновь появились в офисе. Целью их визита было не оформление новой поездки, как можно было подумать, а выяснение отношений на предмет невыплаченной им страховой суммы. Для агентства это стало полной неожиданностью – ведь полис был оплачен, а ребенок действительно заболел.

В операторской компании, как только ознакомились с историей болезни мальчика, ответ дали быстро, даже не запросив комментария у страховщика. Ребенок заболел ветряной оспой, болезнью, конечно, неприятной, с которой из дома-то не выйдешь, не то, что за границу ехать. Но ветрянка, как и остальные инфекционные заболевания, по правилам компании, предоставившей полис от невыезда, страховым случаем не являлся. Об этом черным по белому было написано в договоре страхования, который был передан семье туриста для ознакомления еще до заключения основного договора с турфирмой.

Турист внимать доводом оператора не стал и подал иск в суд на агента и оператора, оба должны были выступать ответчиками. Однако суд не принял исковое заявление, указав истцу, что в его случае нет нарушения права, страховая компания правомерно отказала его семье в выплате, а туристические фирмы вообще не имеют отношения к его договору со страховщиком.

В ответ туристы подготовили новое исковое заявление, которое суд все-таки принял в работу. В новом иске в качестве ответчика привлекался только турагент, его "вина" заключалась в том, что он ознакомил туриста с условиями договора уже после внесения денежных средств за страховку.

На помощь пришел представитель туроператора, у которого сохранилась электронная переписка с сотрудником турагента. Из нее четко было видно, что в день оформления тура агент запросил у оператора условия страхового договора, а менеджер операторской компании на просьбу отреагировал немедленно – прислал необходимое через 15 минут.

Более того, в договоре между агентом и туристом был пункт о том, что турист получил все документы, обязательные для ознакомления на этапе заключения договора. Напротив этого предложения стояла подпись клиента.

Туристу было отказано в иске полностью, но, к сожалению, не всегда агентства обладают такими неоспоримыми доказательствами и, соответственно, не всегда судебное дело заканчивается так быстро и просто.

Бывает и так, что туристы внимательно читают условия и правила страховых выплат по полису от невыезда, понимают и принимают их, однако кое-что все-таки ускользает от их внимания. Например, обязанность застрахованного минимизировать расходы страховщика при наступлении страхового случая.

Подобное невнимание проявили супруги, решившие совершить путешествие с двумя детьми. Накануне поездки наступил страховой случай — один из детей заболел. Не поехала вся семья, однако страховку выплатили только одному из взрослых – маме и одному ребенку.

По правилам страховой компании в сложившейся ситуации папа мог ехать со вторым ребенком в поездку. Если бы туристы прочитали правила внимательней или посоветовались с сотрудником страховой компании, излишних денежных потерь можно было бы избежать.

Для профессионалов туристического рынка не секрет, что заболевания считаются страховым случаем, лишь когда их лечение подлежит лечению стационарно. Знают это и многие туристы. Некоторые из них пытаются "подогнать" свое заболевание под страховой случай, принося в страховую компанию фальсифицированные документы, подтверждающие их несуществующий диагноз.

Такие находчивые туристы, вероятно, не знают, что прежде, чем принять решение по каждому конкретному страховому случаю, сотрудники страховых компаний связываются с главврачом указанного в справке стационара для подтверждения диагноза.

"Липовые" диагнозы обнаруживаются сразу. Но грозит это не только отказом в выплате страховки, страховая компания в подобном случае обязана инициировать заведение уголовного дела.

P.S. Помогая клиентам застраховать свои расходы, возникающие при оформлении заграничной поездки, турфирмам желательно и самим подстраховаться от возможных разбирательств с туристом, в случаях, когда страховка не действует. Таких случаев бывает немало, а когда не получается спорить со страховщиком, начинают спорить с тем, кто эту поездку оформлял. К сожалению, это неумолимая статистика судебной практики, но ведь можно же ее остановить?!

Правовой комитет Ассоциации туроператоров России (АТОР).

Все-таки страховка от невыезда больше относится к поездкам по туру. Но в случае, если вы путешествуете самостоятельно и хотите оформить её, то можете сделать это лично или онлайн (например, через сервис Cherehapa). Хотя, конечно, у самостоятельных путешественников больше возможностей для маневра — можно взять возвратные билеты, сделать неоплаченные брони отеля и т.д, поэтому им страхование от невыезда актуально намного меньше.

Впрочем, ситуации у всех разные, поэтому прочитав нижеследующий текст с разбором всех основных вопросов, вы для себя можете решить, нужна ли она в вашем конкретном случае и в каком объеме (невыдачу визы некоторые страховые выносят отдельным пунктом).

Страховка от невыезда за границу

Обязательно посмотрите мой главный пост про страховки, составленный после анализа огромного количества отзывов и своего личного опыта (плюс немножко инсайдов). Стараюсь оперативно обновлять, чтобы всегда можно было выбрать более рабочие страховки.

Что такое страховка от невыезда и в каких случаях она необходима? Обычно её покупают вместе с путевкой за границу в туристическом агентстве. Причем, даже не замечая этого, так как у некоторых туроператоров она сразу включена в стоимость тура, а чтобы от нее отказаться, надо писать заявление. Самостоятельные же путешественники делают такую страховку очень редко.

О необходимости сделать страховку от невыезда, как правило, говорят именно туроператоры, продающие путевки и туры за границу (хотя и при поездках по России её тоже можно делать). Крупные туроператоры, типа Библио Глобуса, Тез Тура или Пегас Туристик, своим клиентам советуют делать данную страховку от невыезда всегда. Однако, страховые компании стараются минимизировать свои расходы и формулируют условия страхования так, чтобы большая часть рисков были не их ответственностью. То есть, в действительности сработать страховка может в довольно редких случаях. Поэтому некоторые туристы предпочитают на этом пункте сэкономить, считая риски ничтожно малыми. Но все же при покупке дорогого тура, или планируя затратное самостоятельное путешествие, или учитывая ваши личные обстоятельства, возможно, вы эту страховку все же решите сделать.

Страховка от невыезда за границу — нужна ли

Страхование от невыезда наиболее актуально, если вы собираетесь в страны, куда для въезда требуется заранее оформлять визу (в первую очередь это страны Шенгена). Вы заранее оплачиваете тур или самостоятельно покупаете билеты, бронируете жилье и вдруг вам отказывают в визе. Как раз на этот случай можно подстраховаться.

Если же вы собираетесь в страну, где виза делается по прибытии или вообще не нужна для кратковременного пребывания (например, Таиланд), вы тоже при большом желании можете застраховаться от невыезда, потому что невыдача посольством визы — не единственная причина, по которой может сорваться поездка. Об этом ниже.

Лично я бы лучше взял подороже саму страховку путешественника, а на подобные опции (страхование от не выезда, от несчастного случая, от отмены рейса и др) забил бы. Причем, даже если бы в тур поехал, то покупал бы отдельную страховку путешественника, так как страховки от туроператоров обычно так себе. Очень подробно о страховках путешественника и всех связанных с ними нюансах я рассказал в этом посте.

Из документов для оформления страхового полиса необходим только загранпаспорт.

Стоимость страховки зависит от общей стоимости вашей поездки, обычно это от 1-5% цены тура. Через туроператоров, при покупке тура, страховку от невыезда делать будет дешевле, чем когда вы покупаете полис у страховой компании самостоятельно, как физическое лицо. Условия страхования у всех компаний разные, некоторые обязательно требуют наличие подписанного договора с турагентством, другие нет. Еще одно типичное условие к покупке страховки — она должна быть приобретена не менее чем за несколько дней или даже за 2 недели до начала тура, то есть, заранее.

В случае, если вы путешествуете самостоятельно, то можете заранее прикинуть стоимость медицинской страховки путешественника с помощью вот этого онлайн-калькулятора, как с опцией страхования от не выезда, так и без нее, и решить, стоит ли добавлять эту опцию или нет. Стоимость будет меняться в зависимости от суммы страхования отмены поездки (500-5000 уе), а риск отказа в визе выбирается отдельным пунктом и тоже удорожает полис. Но нужно понимать, так как такие страховки обычно предлагаются турфирмами, то у редких страховых компаний её можно купить напрямую. Но знаю, что Ингосстрах продает прям отдельную страховку от невыезда.

В некоторых страховых компаниях можно выбирать, от чего именно застраховаться: от невыдачи визы, болезни, или все вместе. Стоимость естественно тоже будет отличаться, чем больше рисков страхуете, тем дороже страховка. Например, от невыдачи визы при минимальной страховой сумме заплатите 500 руб, а за все риски при максимальной страховой сумме 10000 руб.

Первое, что необходимо сделать после наступления страхового случая — уведомить о нем страховую компанию. Обычно по договору это надо сделать в течение 48 часов. Следующим шагом в страховую компанию надо подать заявление. В заявлении можно указать номер своего счета, куда страховая должна перечислить деньги. Также надо собрать необходимые документы, подтверждающие наступление страхового случая.

Список документов для страховой компании (в зависимости от конкретного случая) может включать:

- Выписку из истории болезни;

- Справку о смерти;

- Справку из милиции, подтверждающую нанесение ущерба имуществу;

- Повестку в суд;

- Повестку в военкомат;

- Копию страницы с отказом в визе;

- Документы, подтверждающие фактические расходы (квитанции, чеки и т.д.).

Что включает и покрывает страховка

Это, пожалуй, один из главных вопросов. Потому что, если разобраться, получить выплату по страховке от невыезда не так уж просто.

Страховая сумма выплачивается только при наступлении страхового случая. Перечень страховых случаев прописывается в договоре. Поэтому в первую очередь внимательно читайте договор. И помните, что страховка в любом случае покрывает стоимость услуг, подтвержденную документально минус стоимость страхового полиса и франшизы (если она имеется). Возмещаются только фактические, документально подтвержденные потери. Если бронь в гостинице или билеты можно отменить бесплатно, их стоимость страховая не возместит.

Так какие же чаще всего на практике бывают страховые случаи для страховки от невыезда?

- Отказ в визе (Шенгенской или какой-либо другой) застрахованному или одному из его попутчиков, если они являются близкими родственниками (родители, дети, супруги, родные братья и сёстры). Только немногие страховые компании возмещают ущерб, если попутчик застрахованного, которому не дали визу, не является его близким родственником, но бронирует один номер со страхователем.

- Заболевание или смерть страхователя или близкого родственника. При болезни страховым случаем считается только стационар, если вы заболели и даже получили травму, но не лежите в больнице — страховка не выплачивается.

- Ущерб имуществу страхователя (вследствие пожара, потопа, угона, кражи и пр.). Но обычно это должен быть крупный ущерб, его величина оговаривается договором. Не все страховые компании включают этот пункт в полис.

- Вызов в суд (если на момент покупки тура страхователь об этом не знал), повестка в военкомат.

- Несвоевременное получение визы.

- Досрочный возврат туриста из-за границы в случае болезни (при условии обязательной госпитализации) или смерти его близкого родственника. Есть не у всех страховых компаний.

Какие затраты на путешествие могут возмещаться страховой при доказанном наступлении страхового случая:

— Проживание в гостинице

— Питание, в том числе питание при задержке вылета

— Авиаперелёт или ж/д проезд

— Другие виды транспорта

— Разные предоплаченные услуги — экскурсии, билеты и т.д.

Но учтите, что даже при наступлении страхового случая и после обращения в страховую компанию с необходимым пакетом подтверждающих документов, страховая иногда может все-таки отказать в выплате.

- За моральный ущерб компенсация не предусматривается.

- Если не может ехать попутчик застрахованного, то чаще всего компенсация выплачивается только при условии, что это его близкий родственник. Расходы на возвращение обратно раньше или позже срока поездки покрывают не все страховые компании.

- В некоторых случаях туроператоры могут при отказе от тура накладывать штрафы, предусмотренные договором на оказание туристских услуг. Такие расходы будут покрываться страховкой от невыезда, если об этом прямо говорится в договоре или правилах страхования. При этом не возмещаются разовые платежи и сборы, уплаченные туристом, если они не входят в пакет туристических услуг. Например, консульский сбор при оформлении визы.

- В случае болезни в большинстве случаев засчитывается только госпитализация и стационар. Просто больничный, в том числе и из-за перелома, например, ноги, если вы не лежите в больнице — не страховой случай. Еще один нюанс — если у вас хроническое заболевание и вы знали о нем заранее, даже в случае госпитализации — это не будет считаться страховым случаем.

- Стихийные бедствия (цунами, шторм, извержение вулкана и т.п.), всякие волнения и восстания в стране назначения чаще всего как страховой случай не учитываются.

- В случае всяких документальных проблем: предоставлены документы с ложной информацией или с неполными сведениями, или будет выявлено, что турист преднамеренно увеличил размер убытка, или обращение в страховую было слишком поздним (сроки обращения устанавливаются договором).

- Турист пострадал в состоянии алкогольного, токсического или наркотического опьянения.

- Задержка, перенос или отмена вылета по вине перевозчика.

- При отказе в Шенгенской или другой визе, если у застрахованного уже были ранее отказы. Также в некоторых страховых не возмещаются расходы при отказе в визе, если документы для посольства были неправильно оформлены или заполнены. Не имеет значения, самостоятельно турист заполнял документы или с помощью турфирмы.

- Сознательное нанесение вреда здоровью или самоубийство.

- Беременность.

P.S. В общем сами решайте, нужна вам такая страховка или опция, или нет.

Выбрать страховку сейчас нереально сложно, поэтому в помощь всем путешественникам я составляю рейтинг. Для этого постоянно мониторю форумы, изучаю страховые договоры и сам пользуюсь страховками.

Сначала выбираем отель на Booking. У них хорошая база предложений, но вот цены НЕ лучшие! Тот же самый отель часто можно найти на 20% дешевле в других системах через сервис RoomGuru.

Как не полететь в отпуск, но все равно остаться довольным

- Главная

- Блог

- Страховка от невыезда: правила, сложности, уловки

Раз в неделю будем отправлять лучшие статьи и советы для охотников за путешествиями!

Собираешься в отпуск, на который работал целый год. Выбираешь тур, как выпускница платье. В мечтах уже бегаешь босиком по белому песку и злорадствуешь над коллегами, которые будут купаться в водоеме рядом с мясокомбинатом. И вдруг — в Землю врезается Нибиру, консулу не нравится твой прикус, ребенок приносит из садика (вирусной лаборатории) ветрянку. Отпуск накрылся — а деньги?

Аура блекнет, карма теряет баллы, а твой кошелек садится на перманентную диету. Потому что в этом кошмарном сне ты не подумал купить страховку от невыезда, а туроператор о ней не позаботился. Продолжаем разбираться с туристическими страховками. Читайте, как уберечь себя любимого от потери драгоценных нервных клеток и, даже если отдых накрылся тазом, остаться при своих кровных.

Что такое страховка от невыезда?

Это ваша гарантия, что все или почти все деньги вернутся к вам, если произойдет не зависящий от вас форс-мажор. Не обязательно ждать землетрясения, о котором в ваших краях никогда не слышали, задумайтесь о менее разрушительных, но все же неприятных ситуациях — отказе в визе или болезни.

Узнайте, позаботился ли о вас туроператор

Другие такими мелочами не заморачиваются — и верно, ведь это, по большому счету, ваша проблема. Обязательно уточните в турагентстве, включена ли страховка от невыезда в пакет. Если такой страховки в вашем пакете нет, а вы предусмотрительны, как опытный игрок в покер, купите ее отдельно.

В каких случаях вам определенно стоит это сделать?

1. Тур ну очень дорогой, и вы чуть почку не продали, пока на него копили.

2. Вас терзают сомнения, что визу в страну могут не дать.

3. Ваш ребенок может слечь от чиха на соседней улице.

Где, сколько и когда?

Цена страховки от невыезда обычно составляет от 1 до 10% цены тура. Удовольствие не из дешевых. Получается, если стоимость вашего тура в Тайланд — 1,5 тысячи евро, страховка обойдется в почти 5000 рублей.

Если получаете “шенген” или летите в США, обратите внимание, что риск отказа в визе выбирается отдельным пунктом и тоже удорожает полис.

Ингосстрах предлагает удобный калькулятор именно по этой услуге.

Учтите, что вернут не все потраченное. Туроператор и турагентство оставят себе от 5 до 15% стоимости тура за работу. Плюс любым договором чаще всего предусмотрена безусловная франшиза — в фиксированном виде (около 50 долларов в зависимости от страны) или процентном эквиваленте (до 15%). Франшиза взимается за каждый страховой случай.

При этом, одну лишь страховку от невыезда делают далеко не все страховые, предпочитая продавать услуги пакетами. Отдельной позицией эта страховка точно есть у ERV и Ингосстраха.

Будьте внимательны, когда пользуетесь поиском. Чаще всего по запросу о невыезде вас перекинет на страницу для оформления обычной туристической страховки. Всегда проверяйте, какой документ покупаете!

Покупать страховку надо не позже чем за 1-2 недели (в зависимости от компании) до вылета.

Осторожно, уловка. Чтобы обезопасить себя со всех сторон, страховые часто включают в договор интересные пункты. Например, если страховой случай произошел после оформления полиса, но за 30 дней до вылета, компенсация выплачивается частично или вообще не выплачивается.

То есть, если ваша поездка назначена на 1 апреля, а руку вы ломаете 1 марта, деньги улетают, как журавли на юг. Только никогда уже не возвращаются. И то, что на момент поездки вы все еще будете косплеить Семен Семеныча Горбункова, никого не волнует.

Какие случаи железобетонно считаются страховыми?

1. Вам или вашему близкому родственнику отказали в визе.

Кстати, здорово, что Михаил и Диана — серьезные люди и посетили загс. Будь они до сих пор сожителями — деньги бы вернули только Мише.

2. Вы или ваш близкий родственник заболели и оказались в больнице.

Больница здесь — ключевое слово. Уточните, что написано в договоре. Многие компании настаивают на том, что если в стационаре вы или ваш родственник не полежали, деньги не вернут — не положено.

Пример. Четырехлетний сын Олега заболел бронхитом. Врач предложил вылечить малыша дома, чтобы не мучить в казенных стенах жарким летом. Так как справки из стационара не было — случай страховым не признали.

3. Вы или ваш близкий родственник умерли. Как правило, близкие родственники — это дети, родители, браться и сестры. Обратите внимание, что если ваш родственник на момент покупки полиса уже сильно болел и вы были в курсе, с компенсацией могут возникнуть проблемы.

4. Ваше годами нажитое имущество сильно пострадало из-за пожара, потопа, угона, кражи. Проверьте, включен ли этот пункт в полис и какой должна быть доля ущерба. Как правило — не менее 70%.

4. Вас вызвали в суд.

Важный момент. О том, что предстоит посетить суд вы не догадывались на момент покупки тура. Доказательство — судебная повестка.

5. Вас призвали в армию. Здравствуй, юность в сапогах. Делайте копию повестки, тащите ее в страховую и бегом, отдавать долг Родине.

6. Внимание — в некоторых порядочных страховых компаниях страховка от невыезда действует не только до начала тура, но и когда вы уже приземлились, затарились в дьютике и даже покатались на банане.

Пример. Марина прекрасно отдыхала на Гоа, пока в океане ее не ужалила змея. Укус был не летальным, девушку положили в местную клинику, и индусы, слава Будде, ее выходили. Хотя до конца тура оставалась еще неделя, Марина вернулась в Россию и получила назад деньги за оставшиеся дни.

Когда вероятность на признание случая страховым так же мал, как сердце твоей бывшей?

1. Вы захворали, но не лежали в больнице.

2. В стране, где вы отдыхали, свершился дворцовый переворот, передел власти бандитов, взорвался вулкан, поднялись цены на бананы.

3. Вы предоставили фальшивые документы (повестку, больничный) или прощелкали сроки обращения в страховую.

4. Пострадали в состоянии алкогольного, токсического или наркотического опьянения.

5. Вылет задержали или отменили по вине авиакомпании.

6. Вам отказали в визе уже не в первый раз.

7. Вы мазохист или суицидник и причинили себе вред намеренно.

8. Вы – женщина, и вы беременны.

Будь вы хоть Гарри Каспаровым, просчитать все на несколько ходов вперед не даст Вселенная. Поверьте, иногда проще немного заплатить, чтобы не остаться ни с чем. Но если вы уж проявили такую предусмотрительность, не поленитесь внимательно прочитать договор. Страховка о невыезде она как брачное соглашение — не прочитал, считай остался без штанов.

Читайте также: