Как коронавирус скажется на торговле

Коронавирус COVID-19 оказал серьезное воздействие на мировую экономику. Поскольку его родиной стал Китай, то ИТ-бизнес имеет шанс оказаться в числе наиболее пострадавших сфер экономики. Участники рынка говорят о возможном уменьшении инвестиций в информационные технологии, задержках поставок и мерах по снижению зависимости от китайских технологий. Своими прогнозами на развитие ситуации поделились участники опроса CNews.

COVID-19 шагает по планете, бросая то в жар, то в холод не только больных, но и целые отрасли экономики. Падают биржевые индексы, закрываются заводы, рвутся цепочки поставок, падает спрос, отменяются конференции.

Падение производства и объема транспортных перевозок, как товарных, так и пассажирских, вызвало уменьшение спроса на нефть, производители нефти не договорились об условиях сокращения ее добычи, рынки по всему миру и валюты ряда нефтедобывающих стран (включая Россию) упали. Впрочем, превалирует мнение, что COVID-19 лишь подтолкнул многие назревшие процессы.

Аналитики пока ограничиваются качественными прогнозами, предсказывая падение рынка ПК и, возможно, рост некоторых других продуктовых категорий — ноутбуков, средств видеокоммуникации, носимых устройств. Участники рынка говорят о росте спроса на средства для совместной работы. Будут ли более важные перемены, например возврат ИТ-производств в страны-потребители, пока сказать никто не берется.

В России случаи заражения пока единичны, однако в области информационных технологий наша страна очень тесно привязана к мировому рынку и происходящее не может не сказаться на работе отечественных ИТ-компаний. Вопрос лишь — в какой степени. CNews выяснил, что думают о перспективах ИТ-рынка в условиях эпидемии и спровоцированных ею процессов руководители российских компаний? В силу специфики темы далеко не все опрошенные нами захотели публично делиться своими прогнозами, однако публикуемые ниже мнения в целом отражают настроение отечественной отрасли информационных технологий.

Принимаемые против COVID-19 превентивные меры могут существенно повлиять на многие сферы жизни. ИТ-индустрия в этом плане гораздо менее уязвима, чем другие, так как не связана с перемещением большого количества людей или грузов, в отличие от тех же транспортной или туристической отраслей. На мой взгляд, основное влияние COVID-19 может оказать на три типа компаний из ИТ-отрасли. Во-первых, явно пострадают компании, которые занимаются производством оборудования, значительный объем изделий, комплектующих или запчастей для которых — это импорт из-за рубежа, прежде всего, Китая. К ним примкнут ИТ-разработчики, ориентированные на отрасли, попавшие в зону риска. В частности, затруднения испытают компании, разрабатывающие ПО для предприятий транспорта, туризма и других в силу снижения платежеспособности последних. Ну и третьими станут ИТ-компании, которые существенно зависят в своей деятельности от общения с клиентами и партнерами, в первую очередь крупные международные компании-вендоры и интеграторы, которые уже сейчас вынуждены отменять традиционные для них средства коммуникации с клиентами — конференции, выставки, семинары и другие маркетинговые мероприятия.

Евгений Пескин, директор IBS по стратегии

Долгосрочный же эффект — усиление спроса на все ИТ- и коммуникационные решения, позволяющие организовать работу дистанционно.

Дмитрий Клешнин, вице-президент OCS

На данный момент, на середину марта, можно утверждать, что на ситуацию на рынке вирус влияет незначительно. Гораздо сильнее влияют превентивные меры по защите от его распространения, которые иногда выглядят алогичными. Да, надо закрывать районы очагов на карантин, ограничивать передвижения в этих районах. Но выглядело очень странным, когда хотели серьезно ограничить грузовые перевозки, а пассажирские по тем же направлениям оставить. Пока можно говорить о небольшом удорожании логистики и увеличении сроков поставок на срок до недели. Но вот на что уже серьезно повлиял вирус — это на жизнь ИТ-сообщества. Во многих крупных западных компаниях введены запреты или ограничения на поездки и участие в мероприятиях, идет массовая отмена форумов, выставок, конференций. Это затрагивает все индустрии, в том числе и ИТ.

На российском рынке коронавирус тоже сказывается, но ничего фатального мы не наблюдаем. Пока есть задержки и удорожание логистики, но в первом квартале рынок никогда и не потребляет много. Так что пока все в пределах разумного. Вот если текущая ситуация продлится еще в течение 1-2 месяцев, то можно будет говорить об ухудшении доступности товаров и подорожании, связанном именно с эпидемией. А если заболеваемость пойдет на спад, то ничего не произойдет.

Уже понятно, что эпидемия коронавируса в мире негативно скажется на мировой экономике. Заводы останавливаются, массовые мероприятия отменяются, люди не хотят лишний раз выходить из дома и появляться в общественных местах. При неблагоприятном развитии событий экономическая и общественная жизнь существенно замедлятся. Массовые карантинные мероприятия остановят работу тысяч компаний по всему миру. Это может стать причиной банкротства для многих из них. ИТ-индустрия — не исключение. Как и другие отрасли, она зависит от общего состояния рынка. Объемы инвестиций в ИТ могут существенно сократиться, а темпы роста ИТ-рынка уменьшатся.

Эпидемия окажет негативное влияние практически на все сферы экономики, разве что кроме медицины и фармацевтики. Проекты, связанные с разработкой лекарств от вируса и методов лечения, будут в явном приоритете, с точки зрения инвестиций. Но проблема будет не столько в спросе на товары и услуги, сколько в дефиците человеческих ресурсов. Если представить, что коронавирус получит широкое распространение, то карантинные мероприятия будут достаточно жесткими. Они могут парализовать работу предприятий, которые не производят стратегически важные товары или услуги. Компании будут вынуждены или привлекать работников дистанционно или принять все риски вынужденного простоя. С этой точки зрения компаниям-разработчикам программного обеспечения, достигшим определенного уровня зрелости своих процессов, будет проще обеспечить непрерывность производства путем перехода на дистанционный режим работы, поскольку в ИТ это распространенная практика.

Экономика стала уже давно глобальной, а Китай — центром производства для всего мира. И, конечно, многое взаимосвязано. Как только случилась эпидемия, все срочно ринулись закупать компоненты впрок и загрузили производственные ресурсы по максимуму. Это создало дефицит компонентов, свободных производственных мощностей, что привело к росту сроков на поставки и производство, причем без каких-либо гарантий для заказчиков.

Ситуация на китайских заводах, особенно на севере, плачевная — они закрыты на карантин, а склады стремительно опустошаются. В сложившейся ситуации заказчики стараются диверсифицировать риски и искать альтернативные варианты поставок. Для рынка это может стать поводом для проверки на прочность партнеров, а также возможностью подумать над оптимизацией своих процессов.

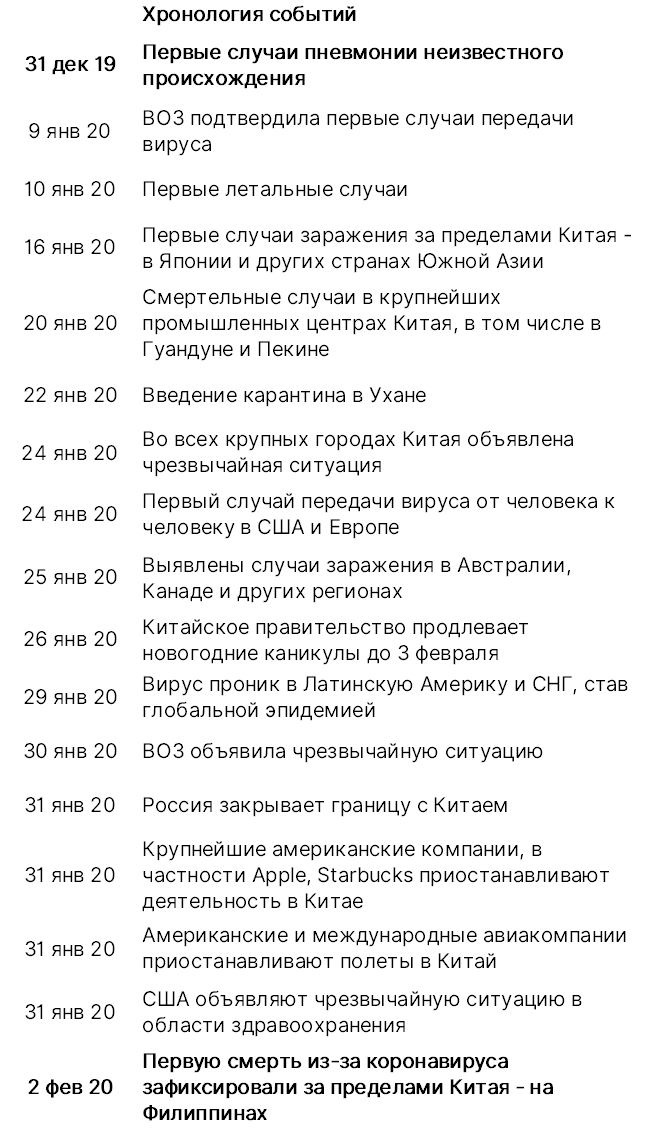

МОСКВА, 23 янв — ПРАЙМ, Наталья Карнова. Ситуация с коронавирусом оказывает влияние на мировые рынки и ряд секторов экономики, прежде всего, туризм и авиаперевозки, однако долгосрочным его пока назвать нельзя, считают опрошенные агентством "Прайм" эксперты. По их мнению, все будет зависеть от того, как быстро удастся взять эпидемию под контроль. Сейчас власти действуют оперативнее, чем в случае с атипичной пневмонией в 2003 году, поэтому все шансы на позитивный исход есть.

Мировые фондовые рынки на этой неделе оказались под давлением на фоне ситуации со вспышкой нового типа коронавируса в Китае. Информация о массовом заболевании пневмонией неизвестного происхождения появилась в конце прошлого года, и теперь, по последним данным, только в Китае зафиксировано более 600 заболевших, а число умерших приближается к 20.

При этом вирус распространился за пределы Китая, случаи заражения зафиксированы в Южной Корее, Японии, США и Таиланде, случаи с подозрением на заражения выявлены в Сингапуре, Гонконге и Австралии. В российских аэропортах усилен контроль за здоровьем приезжающих, в первую очередь, из КНР и азиатского региона. Однако об обнаружении случаев заболевания коронавирусом в РФ пока не сообщается.

В самом Китае отменяются массовые мероприятия и полностью изолированы уже два города – Ухань и Хуанган. Страна поддерживает контакты с ВОЗ и другими странами, многие из которых уже призвали своих граждан воздержаться от поездок в КНР.

ВЛИЯНИЕ НА РЫНКИ

Ситуация начинает оказывать существенное влияние на фондовые рынки. Азиатские биржи уже несколько дней закрываются в минусе, а в четверг китайские индексы упали на 2-3%. Многие аналитики называют это худшим закрытием перед китайским Новым лунным годом за всю историю. Падают и европейские, и российские индексы, но более умеренными темпами.

Инвесторы оценивают экономические последствия распространения коронавируса. Рынки опасаются эпидемии, которая может негативно отразиться на туризме и мировой экономике в целом. Цены на нефть также снижаются, зато дорожают так называемые активы-убежища: золото и японская иена.

Основное влияние коронавируса пока сосредоточено в регионе, где наблюдается вспышка заболевания – Южной Азии. Пока это Китай и сырьевые рынки, подвязанные на китайский спрос. Однако растут опасения инвесторов относительно возможности распространения инфекции в других регионах на фоне появления заболевших в других странах, отметил главный аналитик ПСБ Богдан Зварич.

"Плюс к этому традиционно во время празднования Нового года по лунному календарю многие жители КНР отправляются в поездки за рубеж, что может поспособствовать дальнейшему распространению данного вируса", — говорит он.

Это ведет к снижению аппетита к рисковым активам и оказывает давление на широкий спектр инструментов, от акций до сырья и валют, считает эксперт.

В свою очередь, старший управляющий активами УК "Атон менеджмент" Исуф Ацканов далек от алармистских настроений.

"Я бы не сказал, что большинство инвесторов серьезно оценивает этот риск на данном этапе. Это то, что можно назвать "новостной риск" – заголовок, который может испортить настроение, но пока не меняет инвестиционного плана", — говорит он.

Аналитик ИК "Велес Капитал" Елена Кожухова высказывает мнение, что инвесторам в условиях перегретых фондовых рынков, прежде всего, был нужен повод для коррекции, которого долгое время не давали ни макроэкономические данные (из США, Европы и Китая), ни торговые новости (первый этап соглашения США и КНР все же был подписан). В связи с этим новости о вирусе стали хорошим поводом для долгожданной фиксации прибыли.

НЕ ПЕРВЫЙ СЛУЧАЙ

Случай с коронавирусом не первый в новейшей истории. Эпидемия атипичной пневмонии (SARS), вызванная аналогичным вирусом, принесла существенные потрясения на азиатские рынки в 2002-2003 годах, когда в мире заразилось около 8500 человек и более 800 скончались. Последний из подобных случаев — это эпидемия вируса H1N1 в 2009, получившего название "свиного гриппа", напомнил руководитель аналитических исследований Альфа-банка Борис Красноженов.

"История подобных эпидемий показывает, что на первом этапе рынки и инвесторы остро реагируют на новости, ожидая, что распространение вируса может получить взрывной характер и привести к пандемии. Данный сценарий полностью исключать нельзя, но его вероятность невысока", — считает эксперт.

Ацканов указал, что и в 2003 году эпидемия атипичной пневмонии имела ограниченный и непродолжительный эффект на рынок и глобальную экономику. В этот раз власти среагировали оперативнее, чем тогда, есть шансы, что все сойдет на нет достаточно быстро, полагает он.

Сейчас ситуация также будет зависеть от того, удастся ли сдержать распространение вируса. Пока азиатский негатив оказывает давление на рынки развивающихся стран, включая Россию, однако взгляд рынка на риски, связанные с вирусом, может достаточно быстро измениться.

ПОСЛЕДСТВИЯ ДЛЯ ЭКОНОМИКИ

Официальных предостережений от поездок в Китай от российского МИД пока не поступало, однако власти советуют гражданам воздержаться от посещения этой страны и приостанавливают визиты туда на местном уровне. Опасения по поводу сокращения мирового турпотока ведут к удешевлению нефти, поскольку инвесторы опасаются снижения спроса на авиатопливо.

За последние три сессии рынок энергоносителей потерял чуть менее 5%, а ближайший фьючерс на нефть марки Brent отступил в район 62 долларов за баррель, напомнил Зварич.

"Туризм, сектор транспорта, сектор продаж, и прежде всего премиум-сегмент, могут оказаться под давлением при распространении вируса. Новости о коронавирусе, по мнению ряда экспертов, оказывают давление на цены на нефть. Однако мы видим снижение потребление углеводородов возможным только при сценарии пандемии. От экспертов ВОЗ пока не поступало официальных выводов по новому типу коронавируса, и они продолжают оценивать степень его опасности", — говорит Красноженов.

Основная угроза, безусловно, сосредоточена в секторе авиаперевозок и туризма, согласна Кожухова. Фармкомпании среднесрочно могут выиграть при более серьезном распространении вируса и необходимости массового производства антивирусных препаратов. В остальном с инвестиционной точки зрения поддержку при неблагоприятном сценарии будут получать защитные активы вроде золота, в то время как спрос на остальные товары и услуги окажется под угрозой ослабления, полагает она.

Ацканов считает, что долгосрочно нет возможности серьезных сдвигов по сегментам экономики. "А те движения по отдельным активам, что мы сейчас наблюдаем, можно отнести к спекулятивным. Это касается и акций ряда компаний, специализирующихся на разработке вакцин", — заключил он.

Понравился материал? Подпишитесь на рассылку!

Новый год – семейный праздник, а китайский Новый год – особенно. До того как Ухань и еще несколько городов закрыли на карантин, ожидалось, что общее количество поездок по стране в новогодний период, с 10 января по 18 февраля, составит примерно 3 млрд. На прошлой неделе китайские СМИ со ссылкой на Министерство транспорта КНР сообщали, что количество поездок внутри страны с 10 по 30 января снизилось на 16,5% по сравнению с 2019 годом (после очистки от календарного эффекта), причем падение непосредственно в новогодние каникулы в некоторые дни достигало 84% по сравнению с прошлым годом.

Таким образом, серьезное падение в секторе услуг уже точно есть, а на него приходится более половины китайского ВВП (по предварительным данным, 53,9% в 2019 году).

Пассажирские перевозки, розничная торговля, ресторанный и отельный бизнес понесли заметный урон из-за вспышки коронавируса. Чтобы отразить масштабы потерь, достаточно сказать, что перенести пришлось семь запланированных на каникулы кинопремьер, которые, по прогнозам, должны были принести прокатчикам более 1 млрд юаней (около $145 млн) только в первые дни проката.

За новогодние каникулы 2019 года, по оценкам Министерства коммерции КНР, выручка от розничных продаж и общепита составила почти $150 млрд, а выручка туристического сектора, по данным Министерства культуры и туризма, – более $70 млрд. Таким образом, в этом году потери сектора услуг от коронавируса будут исчисляться миллиардами долларов.

В то же время удар по промышленности пока незначительный – эпидемия началась непосредственно перед каникулами. А вот дальше можно ожидать резкого замедления темпов роста и в промышленности. В четвертом квартале 2019 года промпроизводство в Китае выросло на 5,9% (по сравнению с аналогичным периодом предыдущего года), инвестиции – на 5,3%, цифры первого полугодия 2020 года явно будут ниже.

По оценкам Bloomberg, негативный эффект на ВВП Китая придется преимущественно на первый квартал, а ко второму полугодию темпы роста стабилизируются. Согласно базовому сценарию, эпидемия коронавируса приведет к замедлению роста на 0,2 процентного пункта от исходного прогноза на 2020 год, то есть до 5,7%. В негативном сценарии, предполагающем более длительный срок эпидемии, рост замедлится до 5,6%. В первом квартале рост ВВП может составить менее 5%, однако в дальнейшем ускорится и вернется к уровню 5,5–6%.

МВФ всего две недели назад повысил прогноз роста китайского ВВП на 0,2 процентного пункта – до 6,0%, из-за подписания соглашения о первой фазе торговой сделки между США и КНР, поэтому пока воздерживается от конкретных оценок экономических потерь Китая. Так или иначе, замедление роста ВВП на 0,2 пункта в случае Китая – это потеря около $25 млрд. Сумма большая, но в китайских масштабах уж точно не вызывает паники.

Власти Китая уже готовы поддержать экономику пакетом стимулирующих мер, в том числе дешевыми кредитами. Это означает, что закредитованность китайской экономики снова будет расти, повышая риски для стабильности банковского сектора. В 2018 году политика по снижению долгового бремени дала краткосрочный успех, но в прошлом году долг снова значительно вырос.

По данным Банка международных расчетов, за первое полугодие 2019 года общий долг китайского нефинансового сектора увеличился с 254,6% ВВП до 261,5%. В прошлом году Китай активно предоставлял кредиты, чтобы смягчить негативный эффект от торговой войны с США. Начало этого года, похоже, тоже становится неподходящим временем для реформирования экономики.

Несмотря на официальное окончание каникул, Китай продолжает ограничивать внутреннюю миграцию. Во всех образовательных учреждениях каникулы продлены на неопределенный срок, во многих компаниях срок выхода на работу сдвинут минимум на неделю. Однако даже в базовом сценарии быстрые темпы распространения болезни сохранятся в ближайшее время, так как люди все же вынуждены покидать дома, где они скрывались от коронавируса во время новогодних каникул.

В такой ситуации логично предположить, что между опасностью распространения вируса и большими финансовыми тратами Компартия Китая выберет второе. Вероятно, в ближайшие недели власти объявят о выделении значительных субсидий бизнесу – как малому, так и крупному, что приведет к расширению дефицита бюджета.

Китайские рынки ожидаемо открылись обвалом. Юань ослаб на 1,5% к последнему предновогоднему торговому дню, фондовые индексы упали более чем на 8%, по сути повторив движение индекса Гонконгской биржи на прошлой неделе.

Благодаря действиям регуляторов падение удалось быстро прекратить. Народный банк Китая заявил, что вливает дополнительные $174 млрд на рынки, и снизил ставки по операциям недельного и двухнедельного обратного РЕПО на 0,1 пункта. Дальнейшая динамика фондовых индексов будет во многом зависеть от новостей, касающихся скорости распространения коронавируса и темпов излечения заболевших.

Снижение курса юаня на 1,5% ослабило курс и офшорного юаня, который торгуется на бирже Гонконга. Такое небольшое снижение в нынешней ситуации скорее можно назвать стабильностью, которую обеспечило отсутствие панических настроений на рынках, а также возможные валютные интервенции Народного банка Китая.

Важный вопрос, как на потенциальное дальнейшее ослабление юаня будет реагировать Народный банк Китая. В 2015–2016 годах он уже показал, как важна для него стабильность китайской валюты. С июля 2015 и до конца 2016 года он потратил $683 млрд, чтобы не допустить обвала юаня, причем в некоторые месяцы объем трат превышал $90 млрд и даже $100 млрд. На курс юаня тогда давил лопнувший пузырь на фондовом рынке (июнь 2015) и неожиданная либерализация валютного рынка (август 2015).

В Китае действует режим управляемого плавающего валютного курса – рыночные факторы тут имеют влияние, но отклонения от установленного курса не должны превышать 3%, а регулятор может осуществлять валютные интервенции. В таких условиях выход Народного банка Китая на рынок для поддержания стабильности курса вполне оправданный шаг.

Более того, с текущим объемом валютных резервов (чуть более $3,1 трлн на конец 2019 года) Народный банк может достаточно долго сдерживать обвал юаня. Впрочем, сама по себе отметка 7 юаней за доллар уже давно не является психологически важной – с начала августа по конец декабря 2019 года рыночный курс превышал эту цифру.

Правда, масштабные интервенции могут осложнить дальнейшие переговоры с США по только что подписанному торговому соглашению. Тем более после того, как 13 января американский Минфин в полугодовом докладе Конгрессу заявил, что Китай больше не является валютным манипулятором. Но учитывая склонность китайского рынка к паническим настроениям, в случае резкого ослабления курса выход Народного банка Китая на рынок крайне вероятен.

Опасения относительно того, что будет с экономикой охваченного эпидемией Китая, повлияли и на мировые рынки. Индексы S&P 500 и Dow Jones с 23 по 31 января просели на 3%. Цена нефти WTI с 21 по 31 января упала на 11,7% (с $58,37 до $51,56), а с пика 6 января – на 18,5%. Цены на медь упали на 12% с их пика в середине месяца.

Вероятнее всего, нестабильность на фондовых и особенно сырьевых рынках будет сохраняться в ближайшие несколько месяцев. Разработка вакцины и необходимые исследования, даже по самым оптимистичным прогнозам, потребуют не менее трех месяцев, поэтому ожидать быстрого спада эпидемии коронавируса не приходится.

Запрет на организованный зарубежный туризм в Китае и вводящиеся в других странах ограничения на въезд людей, посещавших Китай, сильно навредят мировому туризму. По данным Всемирной туристской организации при ООН, Китай – мировой лидер по туристическим тратам. На его долю приходится пятая часть мировых расходов на туризм, в 2018 году они достигли $277 млрд.

Крупнейшие мировые авиационные компании (American Airlines, British Airways и другие) отменяют все рейсы из Китая и в Китай. Продолжительность этих ограничений зависит от течения эпидемии, но можно с уверенностью говорить о серьезном спаде во всех связанных с туризмом секторах в 2020 году, так как эпидемия пришлась на период новогодних каникул.

Многие зарубежные компании временно закрывают офисы в Китае, яркий пример – Apple, которая трудоустраивает 10 тысяч работников в Китае. Во многих городах, особенно в провинции Хубэй, закрыты магазины, кафе и рестораны крупных мировых компаний (Levy’s, H&M, Starbucks, McDonald’s и так далее). Из-за приостановки многих производств в Китае под угрозой находятся глобальные цепочки поставок – составляющие, электроника и многое другое.

Для России пока наиболее заметным последствием эпидемии коронавируса стало падение нефтяных цен, ослабление рубля (на 2,6% с 24 января), а также снижение притока китайских туристов. В восточных регионах России может произойти рост цен на фрукты и овощи – об этом уже сообщают местные СМИ. В случае затяжной эпидемии с серьезными проблемами столкнутся крупнейшие российские компании – в первую очередь энергетического, металлургического и лесопромышленного сектора.

Российские компании пока не спешат оценивать возможные потери. По данным Таможенной службы Китая, в 2019 году поставки минеральных продуктов, лесопродукции и металлов достигли 86% российского экспорта в Китай ($52 млрд, около 14% всего экспорта). В 2019 году экспорт впервые с 2009 года отрицательно повлиял на рост ВВП России (2,5% в 2018 году, 1,3% в 2019-м), заметное падение поставок в Китай может усугубить ситуацию.

Главная проблема для китайских и мировых производителей, а следовательно, и для рынков заключается в неопределенности. Хотя Всемирная организация здравоохранения присвоила эпидемии коронавируса статус международной чрезвычайной ситуации, прогнозы по замедлению китайской экономики пока весьма сдержанные. На настоящий момент причин ожидать серьезного кризиса, тем более мирового масштаба, нет.

1) Частичная отмена пошлин на импорт из Китая

2) Снижение ключевой ставки ФРС

3) Запуск количественного смягчения (QE) для 10-летних КО США

Национальный экономический совет Белого дома и Совет экономических консультантов проводят предварительную оценку потенциальных краткосрочных и долгосрочных последствий вспышки вируса.

4) Меры фискальной поддержки от правительства Китая, выброс ликвидности и снижение ставки рефинансирования банков. ЦБ КНР анонсировал вливание в финансовую систему $174 млрд ликвидности в понедельник, 3 февраля. Китайская комиссия по регулированию рынка ценных бумаг находится в состоянии повышенной готовности для реагирования на аномальную динамику рынков. Решение о возобновлении работы рынков было принято после анализа всех факторов, отметили в регуляторе. В комиссии подготовили меры для хеджирования рисков и подавления паники.

Глобальные акции: производителей медицинских масок, в том числе 3M, Honeywell, а также разработчиков вакцин от вируса, таких как Novovax, Inovio, Gilead Science и других. Подробности - в нашем обзоре. Полюс золото (PLZL) и Полиметалл. Золото – у металла потенциал роста до $1620/унция. VIX может подняться на 6 п.п., или 17%, т.е. до максимума августа 2019 г. Это случится, если SPX потеряет еще 1,5%. Валюта и валютные облигации России и развивающихся стран.

Нефтесервисные компании США. Газпром, который упал на 12%, Новатэк (-8,4%), Транснефть (-6,7%), ТМК (-6,6%), Сургутнефтегаз (-4,3%), а также Северсталь (-3%). Сбербанк оказался одной из наиболее устойчивых бумаг, подешевев лишь на 1%, и может восстановиться вместе с рублем.

Дональд Трамп выступит с ежегодным посланием конгрессу. Первые собрания партийных активистов - кокусы - начнутся в штате Айова. ЦБ Индии, Австралии и России объявят решения по ставке.

Отчетность. IT-гиганты: Alphabet (Google), Twitter, Qualcomm, Sony, Spotify, Nokia, Baidu, Nippon Telegraph & Telephone. Здравоохранение: Merck, GlaxoSmithKline, Bristol-Myers Squibb, Sanofi, Cigna. Авиаперевозчики и автопроизводители: Ryanair, Fiat Chrysler, Toyota, Ford, Ferrari, GM, Honda, Subaru, Uber. Нефтегазовый сектор: BP, Total. Банки: BNP Paribas, ING, MetLife, Societe Generale и UniCredit. Развлечение и еда: Disney, Kellogg, Yum! Brands, Tyson Foods и WWE. Другие сектора: Siemens, Brookfield Property, L’Oreal, Philip Morris и Nippon Steel.

Понедельник, 3 февраля

- Индекс цен в производственном секторе от ISM, как ожидается, несколько улучшится по итогам января, хотя его динамика по-прежнему указывает на возможное замедление экономики. В декабре индекс достиг минимума более чем за десять лет

- Индекс деловой активности (PMI) от Markit: США, Канада, Бразилия, Вьетнам, Малайзия, Индонезия, Филиппины, Таиланд, Тайвань, Южная Корея, Индия

Вторник, 4 февраля

- Ставка ЦБ Австралии

- Сенат проголосует в среду, 5 февраля, в 16:00 по местному времени по вопросу импичмента Трампу

- BP: отчетность за 4К19

- Ford: отчетность за 4К19

- Трамп выступит с посланием Конгрессу

- США: объем товаров длительного пользования, производственных заказов

Среда, 5 февраля

- Данные по запасам нефти от Минэнерго США (EIA)

- Ставка ЦБ Таиланда, пресс-конференция председателя регулятора

- General Motors: финрезультаты за 4К19

Четверг, 6 февраля

Пятница, 7 февраля

- США: безработица за январь. Число рабочих мест в США в январе, как ожидается, выросло на 158 тыс. м/м; уровень безработицы держится у полувекового минимума в 3,5%

- Ставка ЦБР, прогноз, пресс-конференция председателя Эльвиры Набиуллиной

Российский рынок за неделю

На неделе с 27 по 31 января рубль ослаб к доллару и евро до 63,92 руб. и 70,88 руб. соответственно. Индекс Мосбиржи потерял 2,21%, РТС – 5,17%.

Лидеры роста и падения

Лидерами роста стали Эталон (+15%) на фоне новостей о размещении депозитарных расписок компании на Московской бирже, корректировках в дивидендной политике и планах по запуску обратного выкупа в конце 1К20, Петропавловск (+7,8%), ПИК (+7,3%) после сообщений о получении контракта на застройку территории бывшего аэрополя в Тушине, X5 Retail Group (+6,5%), Полиметалл (+5,2%) после того как совет директоров компании рекомендовал дополнительные дивиденды, Полюс (+4,9%) вслед за удорожанием золота на 1,5%, TCS Group (+3%).

В число аутсайдеров вошли Алроса (-11,4%), Headhunter (-7,2%), Транснефть (-6,6%), Аэрофлот (-6,5%), O’key (-6%) после слабых операционных результатов за 2019 г., Россети (ап +5,9%), Сбербанк ао (+5%).

Источник: Bloomberg, ITI Capital

На предстоящей неделе отчетность по МСФО за 4К19 и весь 2019 г. представит ММК, неаудированные результаты по МСФО за тот же период опубликует Магнит.

Согласно консенсус-прогнозу Bloomberg, выручка ММК составит 7,5 млрд (-8% г/г), EBITDA – $1,98 млрд (-18% г/г), чистая прибыль – $1 млрд (-24% г/г).

Северсталь представила финансовые результаты по МСФО за 2019 г. в соответствии с консенсус-прогнозом. Выручка компании за 2019 г. снизилась до $8,1 млрд (-4,9% г/г), EBITDA – на 10,7% г/г, до $2,8 млрд, чистая прибыль - на 13,8% г/г, до $1,77 млрд. Свободный денежный поток по итогам 2019 г. сократился до $1,1 млрд (-31,4% г/г).

Менеджмент Северстали ожидает, что первая торговая сделка между Китаем и США и Брексит снизили глобальные экономические риски и положительно сказались на настроениях рынка, что должно в долгосрочной перспективе поддержать спрос на стальную продукцию. Компания отмечает, что после резкого снижения в 4К19 мировые цены на стальную продукцию начали восстановление в 1К20 благодаря сокращению производства и складских запасов.

Северсталь прогнозирует инвестиции в 2020 г. на уровне 110,5 млрд руб., или примерно $1,7 млрд, что соответствует предыдущему прогнозу компании.

Совет директоров Северстали рекомендовал дивиденды за 4К19 в размере 26,26 руб./акция (выше прогнозируемых ITI Capital 24,1 руб./акция), что соответствует дивидендной доходности на уровне

2,8%. Дата закрытия реестра — 11 мая.

Норильский никель в 2019 г. увеличил выпуск металлов выше ранее прогнозируемых компанией уровней. Производство никеля увеличилось на 5% г/г, до 228,7 тыс. т (прогноз Норильского никеля: 220-225 тыс. т), благодаря росту производственной эффективности, оптимизации производственных процессов и постепенному выходу на проектную мощность Быстринского ГОКа. Выпуск меди увеличился до 499,1 тыс. т (+5% г/г) (прогноз Норильского никеля: 430-450 тыс. т). Выпуск палладия вырос до 2,9 тыс. т (+7% г/г), платины - до 702 т (+7% г/г).

Компания подтвердила прогнозы по добыче на 2020 г., представленные ранее на дне инвестора.

Объем консолидированной неаудированной выручки Обуви России за 2019 г. увеличился до 13,62 млрд руб. (+17,9% г/г). Общая сопоставимая выручка группы увеличилась на 5,2%. За 2019 г. чистый прирост магазинов составил 181 шт., в результате на 31.12.2019 розничная сеть насчитывала 908 магазинов против ранее прогнозируемых компанией 927 торговых точек. Общая торговая площадь собственных магазинов увеличилась на 15% г/г, до 61,9 тыс. кв. м. Портфель по услуге рассрочки платежа увеличился на 8,2% г/г, до 3,16 млрд руб., портфель по денежным займам составил 2,5 млрд руб. (+42,9% г/г).

Евраз сообщил о росте консолидированного производства стали в 2019 г. на 6,1% до 13,8 млн т, в основном благодаря увеличению объемов производства чугуна на Евраз ЗСМК, где в 2018 г. были проведены ремонтные работы, что по итогам прошлого года негативно повлияло на объемы производства стали. Объемы продаж за год выросли. Продажи полуфабрикатов увеличились на 22,8% до 5,8 млн т, продажи готовой продукции - на 2,4% до 7,66 млн т.

Производство рядового коксующегося угля в 2019 г. выросло на 8,1%, до 26,14 млн т, продажи коксующегося угля остались на уровне прошлого года, 11 млн т. В 1К20 группа ожидает незначительного увеличения объемов производства чугуна после завершения капитального ремонта доменной печи # 5. Также объемы производства на Евраз КГОК могут вырасти после снижения спроса в ноябре и декабре.

В 1К20 сталелитейные мощности компании в Канаде могут оказаться близкими к полному использованию с увеличением выпуска сырой стали на 10-15% кв/кв. Объемы продаж труб в Канаде могут сократиться примерно на 5-10% кв/кв. Ожидается, что динамика продаж плоского проката будет улучшаться ввиду сезонного роста в 1К20.

Объем производства удобрений Фосагро в 2019 г. вырос на 6,1% г/г, до 9,5 млн т, что было обеспечено высоким спросом и продажами. Объем продаж в 2019 г. был на уровне производства - 9,5 млн т, +7,1% г/г.

Наибольший рост производства и продаж оказался в сегментах фосфорсодержащих удобрений NPS и PKS: на 53,6% и 38,9% соответственно.

Генеральный директор Фосагро Андрей Гурьев сообщил, что Фосагро может пожертвовать экспортом удобрений ради внутреннего рынка. Компания прогнозирует рост спроса в России на 5–10%, что значительно выше среднемирового роста на 1%.

Цены на фосфорсодержащую продукцию (доля в выручке Фосагро от продаж которой по итогам 3К19 составила 81%) в России на 3% больше, чем на внешних рынках. Однако цены на наиболее потребляемые минеральные азотные удобрения (доля в выручке Фосагро от продаж которой по итогам 3К19 составила 15%) на 24% ниже, чем на внешних рынках. Таким образом, данная новость может негативно отразиться на финансовых результатах Фосагро, однако эффект будет ограниченным (2-3% от выручки). Мы считаем новость нейтральной для бумаг компании.

Акрон опубликовал операционные результаты за 2019 г. Общий выпуск продукции по группе минеральных удобрений сократился до 6,1 млн т (-1,7% г/г). Наибольшее снижение наблюдалось у сложных удобрений, на 19,6%, до 2,03 млн т, производство аммиака сократилось на 1,3% г/г, до 2,58 млн т, производство азотных удобрений увеличилось на 16,5% г/г, до 4,9 млн т. Средние индикативные цены по всем продуктам Акрона, кроме аммиачной селитры, снизились, в т.ч. цены на аммиак и КАС - на 18,3% и 16,7% соответственно.

ОГК-2 отчиталась о выработке электроэнергии в 2019 г. на уровне 54,7 млрд кВт ч (-7% г/г), что связано с оптимизацией производственной деятельности, в частности стратегией снижения выработки электроэнергии неэффективным оборудованием. Отпуск тепловой энергии с коллекторов ТЭС составил 6,647 млн Гкал, (-5% г/г) ввиду более высокой температурой наружного воздуха в отчетный период. Доля выработки на энергоблоках, введенных в рамках договоров о предоставлении мощности (ДПМ), в общем объеме производства увеличилась на 3 п.п., до 26,5%.

Группа М.Видео — Эльдорадо опубликовала операционные результаты за 2019 г., в соответствии с которыми группа увеличила продажи на 3,8% г/г, до 437,5 млрд руб. (с НДС), что выше прогнозируемых ранее компанией 380 млрд руб. Общие онлайн-продажи компании выросли на 70,2% г/г, до 144,0 млрд руб. (с НДС). Доля общих онлайн-продаж в продажах группы составила 32,9%. Продажи сопоставимых магазинов (LFL) по группе снизились на 5,5% г/г. Группа расширила сеть на 97 новых магазинов, до 1 038 шт. на 31 декабря 2019 г.

ТГК-1 отчитался о слабых операционных результатах за 2019 г., показав сокращение объёмов производства электроэнергии на 3,6% г/г, до 28,25 млрд кВт ч. С учётом Мурманской ТЭЦ результат составил 28,27 млрд кВт ч. Объём отпуска тепловой энергии с коллекторов ТГК-1, включая Мурманской ТЭЦ, также уменьшился - на 2,9% г/г, до 24,2 млн Гкал.

Сопоставимая выработка электроэнергии на тепловых электростанциях компании уменьшилась на 0,6%. Производство электроэнергии гидроэлектростанциями снизилось на 8,9% из-за низкой водности в регионах деятельности компании на протяжении всего отчетного периода.

Юнипро сообщил о сохранении выработки электроэнергии по итогам 2019 г. примерно на уровне 2018 г.: 46,4 млрд кВт.ч. В частности, объемы генерации на Сургутской ГРЭС-2 составили 30,2 млрд кВт.ч (-0,8 % г/г). Производство электроэнергии на Березовской ГРЭС выросло относительно 2018 г. на 18 %. Производство тепловой энергии составило 2052,7 тыс. Гкал (-7% по сравнению с показателями 2018 г.). Снижение обусловлено погодными условиями.

Полюс отчитался о сильных операционных результатах за 2019 г., увеличив производство золота на 16% кв/кв, до 2 841 тыс. унций. Объем производства за 2019 г. достиг 2,85 млн унций, что на 1,5% превышает официальный прогноз компании на 2019 г. — 2,8 млн унций.

Расчетная выручка от продаж золота увеличилась на 38%, до $3,97 млрд при расчетной средневзвешенной цене реализации золота $1 403/унция ($1 265/унция по итогам 2018 г.).

Компания сохранила прогноз по объему производства в 2020 г. на уровне примерно 2,8 млн унций золота.

Совет директоров Полиметалла принял решение выплатить специальный дивиденд в размере $0,2/акция, что соответствует дивидендной доходности на уровне

1,2%. Дата закрытия реестра — 14 февраля.

Группа Эталон сообщила, что Московская биржа утвердила листинг глобальных депозитарных расписок компании (ISIN US29760G1031) и включение ценных бумаг в котировальный список первого уровня.

Первый торговый день для ГДР Эталон Групп запланирован на 3 февраля 2020 г. Котировка и расчеты будут в российских рублях.

Группа Эталон подтвердила намерения выплачивать дивиденды на уровне 40-70% от чистой прибыли по МСФО, и внесла корректировку в дивидендную политику, в соответствии с которой сумма дивидендов должна составлять не менее 12 руб./акция, что может соответствовать дивидендной доходности на уровне

10% по текущим ценам бумаг компании (по итогам 2018 г. дивиденд составил $0,19/акция или 11,95 руб./акция, с дивидендной доходностью на уровне

10%). Данный шаг был сделан компанией с целью снятия риска снижения дивидендных выплат ввиду предстоящей волатильности чистой прибыли из-за приобретения Лидер-Инвеста. Группа Эталон планирует запустить обратный выкуп 10% акционерного капитала компании в конце 1К20.

Лукойл разрабатывает новую стратегию, согласно которой за 10 лет инвестиции могут превысить $100 млрд, в первую очередь в России, сообщает Прайм. В 2018 г. объем инвестиций предполагался на уровне $80 млрд за 10 лет при условии стоимости нефти на уровне $50/барр.

Читайте также: