Можно ли застраховать жизнь при вич

После смерти к примеру, когда застраховал жизнь, так требовал банк, когда давал ипотеку, а потом бац, не дай бог, летальный исход, жизнь застрахована на положительного человека, как Вы думаете, кому квартирка достанется? станет ли страховая потом выплачивать компенсацию по ипотеке банку, если узнает, что клиент был положительный.

Не будет работать страховой случай, так как если при анкетировании укажешь отсутствие инфекционных заболеваний в т.ч. и ВИЧ - то при наступлении страхового случая, и при расследовании страховой, например может вылезти эта справка (при вскрытии не дай бог или истории болезни из ЛУ при судмедэкспертизе - если не летальный исход, а потеря трудоспособности) и это будет не достоверной информацией. Может быть сделан запрос в СЦ, и там подтвердится о осведомленности о своем заболевании так как на учете официально. Может быть по другому в случае если просто не знал и не стоял на учете.

На основании чего, какого то договора?

Открываем 38-ФЗ и читаем

Статья 5. Гарантии соблюдения прав и свобод ВИЧ-инфицированных

1. ВИЧ-инфицированные - граждане Российской Федерации обладают на ее территории всеми правами и свободами и несут обязанности в соответствии с Конституцией Российской Федерации, законодательством Российской Федерации и законодательством субъектов Российской Федерации.

2. Права и свободы граждан Российской Федерации могут быть ограничены в связи с наличием у них ВИЧ-инфекции только федеральным законом.

Страховые потому борзые, потому чту мы такие смиренные.

Судом.

Я же написал,

в случае, если будет проведено расследование по страховому случаю, самой страховой компанией, нужно будет туда предоставлять выписку из истории болезни из ЛУ в случае потери трудоспособности, либо предоставлять судмедэспертизу (а в ней тоже есть выписка из истории болезни). Тоже самое и в случае летального исхода.

А там может быть справка о наличие ВИЧ-инфекции.

В последствии страховая подаст в суд, чтобы не признать это страховым случаем и в этом случае суд имеет право сделать запрос в СЦ по ходатайству страховой, чтобы подтвердить умышленное предоставление недостоверной информации при страховании.

Какой бы не был порядок, я его точно не знаю, так как не сталкивался, но с правилами добровольного страхования жизни и здоровья был ознакомлен многократно и знаю, что СК в состоянии отказать в выплате в случае выявления ВИЧ.

По многим договорам кредитования (крупного или залогового) - необходимое условие это страхование жизни и здоровья. Потому делать его можно и необходимо для положительного решения по кредиту, но рассчитывать на благоприятный исход в случае наступления страхового события - не приходится.

Вся суть написана в первых постах. Страхуемый заключает договор страхования, в котором чёрным по белому написано, что ВИЧ не является страховым случаем.

Далее. Застраховать вас застрахуют, но вот страховку вы не получите по причине, указанной в 1 абзаце. Страховка абсолютно бессмысленная с т.з страхования рисков, но без страховки крупный кредит или ипотеку мало кто дает.

У меня есть одна знакомая девушка, а вернее была. Купила квартиру в ипотеку и умерла:(. В выплате страховки отказано, т.к. в справке о смерти написано про ВИЧ. Ипотеку продолжает выплачивать мама.

PS. Конечно, договор страхования нужно разрывать после получения кредита, но знакомая брала ипотеку давно, до внесения соотв. поправок в законодательство.

И в любом случае крупная покупка (автомобиль, недвижимость) будет в залоге у банка, и случись что с вами, либо кредит будут выплачивать правоприемники, либо имущество отойдёт в собственность банка.

Вся суть написана в первых постах. Страхуемый заключает договор страхования, в котором чёрным по белому написано, что ВИЧ не является страховым случаем.

Далее. Застраховать вас застрахуют, но вот страховку вы не получите по причине, указанной в 1 абзаце. Страховка абсолютно бессмысленная с т.з страхования рисков, но без страховки крупный кредит или ипотеку мало кто дает.

да так и есть, но тут о правах ЛЖВ кто-то вспомнил, и что есть вариант типа обламать страховую (на примере что нельзя раскрывать ВИЧ статус), которая конечно же не имеет никаких инструментов для того чтобы узнать что вы ВИЧ и что случай не страховой . )))) это правда не о чем, прикрываться правами, фз, итп, итд.

В любом случае, суть в том чтобы страховаться, раз необходимо, расторгать договор в последствии изза его бессмысленности, и надеяться на то что успеешь не подставить родственников и выплатишь все сам и в этом тебе поможет АРВТ . ))))

Фактически сразу же он стал принимать антиретровирусную терапию (АРВТ): раз в 2—3 месяца получает новую порцию таблеток и регулярно проходит обследования. Примерно через месяц после обнаружения заболевания он достиг неопределяемой вирусной нагрузки — то есть он не может никаким образом никому передать ВИЧ.

На остальном здоровье наличие вируса иммунодефицита тоже никак не сказывается — Артем не болеет чем-то специфическим и лишь изредка обращается в платные клиники за медицинскими услугами. Но на мысль о добровольном медицинском страховании его подтолкнула мама — решила оформить себе медицинский полис и попросила сына разобраться с бумажными вопросами.

Продолжительность жизни с ВИЧ

Несмотря на то, что ВИЧ-инфекция давно считается хронической, а не смертельной болезнью (высокоэффективная антиретровирусная терапия появилась еще в 1996 году), знают об этом далеко не все. И страховые компании, похоже, в их числе. Пока врачи, юристы и общественники вместе со Всемирной организации здравоохранения хором твердят, что страховые компании дискриминируют ВИЧ-позитивных людей, сами страховщики отрицают дискриминацию, ссылаясь на риски и математические расчеты.

В Европе и Северной Америке ожидаемая продолжительность жизни людей с ВИЧ, начавших получать терапию с 1996 по 2010 год, выросла на 10 лет. Для молодых ВИЧ-положительных людей прогнозы еще лучше. У тех, кто начал принимать терапию после 2008 года и у кого через год после начала приема АРВТ уровень CD4-лимфоцитов восстановился до значений >350 клеток/мкл, ожидаемая продолжительность жизни составляет 78 лет. Что практически равняется среднепопуляционному значению.

Проще говоря, сегодня люди с ВИЧ живут столько же, сколько и все остальные. Причем начинать пить лекарства по всем современным стандартам надо как можно раньше.

Хотя еще в 2010 году в Беларуси критерием для назначения терапии был показатель

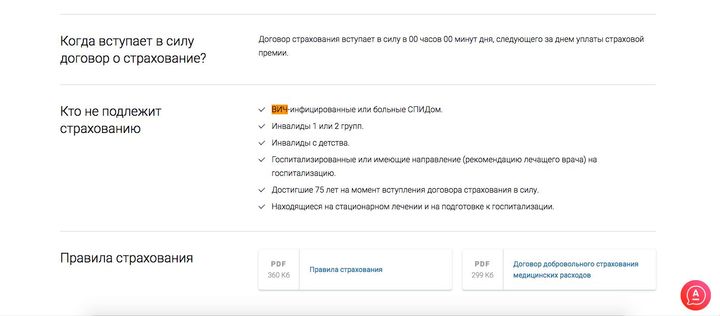

Скриншот с сайта страховой компании.

Принудительный вариант — это, по мнению врача, дискриминирующая норма. Ее нужно изымать из законодательства.

Обязательный — речь идет, например, о донорах крови. То есть принцип добровольности здесь не нарушается: если тест не пройден, то от забора крови у человека откажутся по объективным причинам.

Или беременная женщина — она может отказываться от теста на ВИЧ в течение беременности, но если она поступит в роддом на роды, то ей сделают экспресс-тест, независимо от ее желания. Здесь учитываются интересы будущего ребенка, который пока не является самостоятельным для принятия решений. Зная о положительном ВИЧ-статусе матери, врачи смогут принять необходимые меры, чтобы ребенок родился здоровым.

В законе указано, что перечень показаний к принудительному и обязательному тестированию на ВИЧ устанавливается Министерством здравоохранения. И то, что страховые компании берут на себя смелость утверждать: до момента страхования человек должен знать свой ВИЧ-статус, — это незаконное побуждение к тестированию.

Скриншот с сайта страховой компании.

История добровольного медицинского страхования в качестве бонуса в белорусских компаниях встречается нечасто. Скорее речь идет о крупных компаниях из IT-сферы.

Нарушение прав человека

Вирус иммунодефицита человека не является смертельным заболеванием, и, как любая другая болезнь, требует лечения и наблюдения. Но если медицинская помощь не оказывается, то соответствующие негативные последствия, безусловно, наступят.

Интересы и риски страховых компаний они тоже учитывают, поэтому предлагают оформлять запросы о состоянии здоровья застрахованного человека в форме справок или медицинских заключений, в которых содержатся общие сведения о состоянии здоровья, — чтобы у страховых было достаточно информации для принятия решения об объеме и условиях страхования.

Как скоро люди с ВИЧ, и в частности Артем, смогут воспользоваться своим правом на добровольное медицинское страхование — сказать сложно. Вероятно, когда будет усилена ответственность за дискриминационные действия, а на законодательном уровне разработают системный подход к страхованию людей с ВИЧ.

Страхование здоровья – простой и доступный способ защитить себя и свою семью от существенных финансовых затрат, а также увеличить шанс выздоровления в случае выявления болезней. Лечение онкологических заболеваний входит в число самых дорогостоящих, и лишь небольшое число граждан может позволить себе пребывание в хорошей клинике и применение самых высокоэффективных препаратов. Для тех же, кто не обладает столь значительными средствами, страховая выплата может стать существенным финансовым подспорьем в оплате лечения.

Страховка на случай онкологии: прогрессивный подход к заботе о здоровье

По официальным данным, число россиян, столкнувшихся с онкологией, в 2013 году составило более 530 000 человек, из них более 250 000 не смогли победить болезнь.

Между тем, при диагностике болезни на ранних стадиях и оказании квалифицированной медицинской помощи, шанс выжить после постановки страшного диагноза довольно высок. При лечении онкологии первой стадии, около 93% людей полностью выздоравливают. На второй стадии выживаемость все еще высока – порядка 75%. Обращение в клинику на третьей стадии рака спасет жизнь 55% пациентов. При лечении онкологии на четвертой стадии выживает лишь 13% людей.

Как ни печальна эта статистика, из нее следует, что рак – не приговор, и шанс успешного излечения есть всегда. Зачастую для преодоления болезни просто не хватает средств – стоимость современных препаратов и услуг лучших специалистов не по карману большинству граждан. Так, хирургическое вмешательство обойдется пациенту в 20 000-150 000 рублей, в зависимости от типа опухоли и ее локализации. Лучевая терапия будет стоить 15 000-45 000 рублей за курс. Химиотерапия – 55 000-300 000 рублей, в зависимости от препаратов и продолжительности приема. Эти цифры лишь приблизительно отражают реальные затраты. Добавьте к ним стоимость пребывания в стационаре, поддерживающих лекарственных препаратов, дополнительных процедур, анализов и обследований, последующей реабилитации, и конечная сумма покажется внушительной даже для очень обеспеченных семей.

Относительно недавно в России появилась новая услуга, уже давно известная и популярная в развитых странах – страхование от онкологических заболеваний. Главным образом, она позволяет застрахованному лицу:

- получить более качественную и дорогостоящую медицинскую помощь;

- по некоторым программам – оправиться на лечение в зарубежную клинику;

- получить экспертное сопровождение и консультации по подбору клиник и программ лечения;

- поддержать уровень жизни свой и своей семьи на время прохождения терапии.

Требования к страхователю для заключения договора будут зависеть от выбранной компании, но в целом ограничения сводятся к следующему:

- Минимальный возраст застрахованного лица варьируется от 0 до 18 лет, многие программы не распространяются на несовершеннолетних;

- Максимальный возраст для оформления полиса обычно составляет от 55 до 65 лет;

- Состояние здоровья. На момент заключения договора страхователь не должен иметь диагностированных (в том числе вылеченных) онкозаболеваний. Большинство компаний отказывают в страховке также при наличии ВИЧ, СПИДа.

- Другие ограничения необходимо уточнять у страховщика. К ним может относиться нахождение в местах лишения свободы, диагностированный гепатит С и др.

Для получения полиса достаточно обратиться к менеджеру страховой компании. Из документов обычно требуется паспорт и заполненная анкета по форме организации, но некоторые страховщики просят предоставить результаты анализов или заключение врача о состоянии здоровья. Страховые взносы, как правило, можно оплачивать ежегодно либо за весь период единовременно.

Обычно под этим понятием понимают онкозаболевание, впервые диагностированное в период действия полиса. Подтвердить наличие рака при этом может только квалифицированный врач-онколог, который не должен являться родственником страхователя. Сразу после получения медицинского заключения можно обратиться к страховщику для получения выплаты.

Способы получения страховки зависят от договора: некоторые компании предлагают только оплату лечения в пределах оговоренной в полисе суммы, иногда даже в строго определенной клинике, другие гарантируют перечисление средств на личный счет страхователя, чтобы он мог сам определить, на что их потратить. Есть и комбинированные варианты, когда застрахованному лицу предоставляется выбор между оплатой лечения и получением денег.

- сопровождение больного в период лечения и уточнения диагноза;

- помощь психолога;

- юридическая поддержка;

- льготные условия диагностики;

- консультации по подбору клиник и специалистов.

Зачастую при онкостраховании можно дополнительно оформить страхование рисков критических заболеваний. К последним относят инсульты, инфаркты, необходимость трансплантации органов, паралич и другие опасные болезни.

В некоторых случаях онкострахование предлагается лишь в рамках широкого пакета услуг по страхованию здоровья от различных тяжелых заболеваний.

Сумма страхового возмещения может очень сильно отличаться, в зависимости от особенностей договора. Среди рассмотренных нами предложений от разных компаний встречаются цифры от 300 000 до 15 000 000 рублей. Точный размер, в первую очередь, будет зависеть от стоимости полиса: самые большие возмещения выплачиваются при стоимости страховки более 100 000 рублей ежегодно.

Некоторые страховщики постепенно увеличивают размер возмещения, к примеру, начальная сумма составляет 1 500 000 рублей, но ежегодно она индексируется на 100 000 рублей без увеличения стоимости полиса.

Существуют и вариативные выплаты, размер которых меняется в зависимости от стадии и локализации онкозаболевания. Так, например, при наличии злокачественной опухоли желчного пузыря, диагностированной на первой стадии, застрахованное лицо получит возмещение в 350 000 рублей, а при второй стадии рака поджелудочной железы – 7 000 000 рублей.

Рассчитывать на выплату могут те, кто заключил соответствующий договор и если страховой случай у застрахованного лица произошел в период действия полиса.

Кроме того, в выплате будет отказано при выявлении у застрахованного ВИЧ-инфекции, СПИДа или установленной до покупки полиса злокачественной опухоли. Если произошел рецидив ранее диагностированных или вылеченных онкозаболеваний, в получении денег также откажут (об этом мы уже говорили в пункте об условиях страхования).

Во всех остальных случаях застрахованное лицо может обратиться за возмещением. Для перечисления средств чаще всего достаточно оформить специальное заявление по форме компании и приложить к нему подтверждающие документы – заключение врача-онколога, медицинские справки, указанные в договоре.

Сколько же будет стоить полис онкострахования? Точный ответ на этот вопрос можно получить у менеджера выбранной компании, но мы приведем распространенные факторы, увеличивающие размер страховых премий:

- размер страхового возмещения – как уже было сказано, чем он выше, тем дороже обойдется полис;

- пол: по некоторым программам страхование лиц женского пола чуть дешевле в детстве, дороже в среднем возрасте, а в зрелом – снова дешевле, чем лиц мужского;

- возраст: чем старше застрахованное лицо, тем больше страховые премии;

- включение в страховку рисков других заболеваний также увеличит ее стоимость;

- наличие других повышающих коэффицентов : вредных привычек, наследственной склонности к онкозаболеваниям, тяжелых условий работы и т.п.

Необходимо отметить, что действуют эти факторы не во всех случаях и не во всех страховых компаниях, хотя и встречаются часто.

Прежде чем идти в страховую компанию заключать договор, пройдите детальное обследование, чтобы исключить риск наличия болезней, от которых вы хотите застраховаться. Также стоит взять выписку из медицинской карты о том, что у вас нет уже вылеченных критических заболеваний. Иначе вы рискуете потерять деньги, потраченные на страховую премию.

Большинство компаний отказываются лечить или выплачивать возмещения при возникновении целого ряда опасных заболеваний, в том числе онкологических, инфекционных, психиатрических, ВИЧ и ряда иных.

Нету денег – сразу в гроб.

В программы добровольного медицинского страхования (ДМС) почти всех компаний включены, как правило, десятки исключений. Обладатели таких полисов не могут рассчитывать на качественное лечение онкологических заболеваний, ВИЧ и иных опасных инфекций, туберкулеза, психиатрических расстройств, хронической почечной или печеночной недостаточности, врожденных аномалий, некоторых видов гепатита и так далее.

Кроме того, многие хронические заболевания, по мнению компаний, не возникают внезапно, а потому по своей природе не являются страховым случаем. Под этим предлогом исключаются из программы и врожденные аномалии, пороки развития и хромосомные нарушения – они появляются у плода еще в утробе матери, то есть до появления на свет и покупки полиса.

Руссо туристо – медико оморе

Загробная дискриминация

Страхование жизни и здоровья заемщика призвано защитить как его близких, так и банк. Ведь в случае смерти задолженность по кредиту переходит к наследникам, и риски его невозврата или как минимум просрочки многократно возрастают. Поэтому при оформлении большинства ипотечных или иных серьезных кредитов банки требуют приобретения страхового полиса, причем чаще всего в связанных с ними компаниях. В случае смерти заемщика задолженность погашается за счет страховки, снимая с находящихся в непростом положении родственников тяжелое бремя. Страховщик обязан погасить кредит и в случае получения должником инвалидности.

Справка

По данным Банка России, в I полугодии по полисам страхования жизни компании выплатили 15 процентов от собранной премии, в том числе 13 процентов по проданным заемщикам полисам. При этом почти по каждому третьему страховому случаю клиенты получали отказ. Уровень выплат по ДМС составил 53 процента.

Мнение экспертов

Исключения из программы ДМС составляют особо опасные заболевания, лечение и контроль над которыми берет на себя государство. К ним относятся особо опасные инфекционные болезни (натуральная оспа, чума, сибирская язва, холера, вирусные геморрагические лихорадки и другие), иммунодефицитные заболевания и заболевания, проявляющиеся синдромом приобретенного иммунодефицита (СПИД), туберкулез, психические расстройства и расстройства поведения. Данные заболевания сложно или даже невозможно лечить по ДМС, так как занимающиеся ими учреждения здравоохранения в основном не заключают договоров со страховой компанией на обслуживание в рамках добровольных программ.

Второй тип исключений – хронические заболевания с циклическим дорогостоящим лечением, которые также могут приводить к инвалидности и которые фактически невозможно излечить в рамках страхового периода. К ним относятся ВИЧ-инфекция, хронические гепатиты, цирроз печени, системные, атрофические, дегенеративные заболевания нервной системы, болезнь Паркинсона и вторичный паркинсонизм, детский церебральный паралич.

Каждый страховщик самостоятельно устанавливает перечень исключений. Если онкологическое или сердечно-сосудистое заболевание оказалось смертельным, то выплата будет произведена при условии, что оно было диагностировано впервые (то есть до заключения договора пациент о нем не знал). Кроме того, в коллективных договорах может быть учтено расширение покрытия – в этом случае не имеет значения, страдал ли застрахованный приведшим к смерти заболеванием до получения полиса.

Что такое ВИЧ-инфекция и что такое СПИД?

ВИЧ

ВИЧ – это сокращенное название вируса иммунодефицита человека, т.е. вируса, поражающего иммунную систему. ВИЧ живет и размножается только в организме человека.

При заражении ВИЧ большинство людей не испытывают никаких ощущений. Иногда спустя несколько недель после заражения развивается состояние, похожее на грипп (повышение температуры, появление высыпаний на коже, увеличение лимфатических узлов, понос). На протяжении долгих лет после инфицирования человека может чувствовать себя здоровым. Этот период называется скрытой (латентной) стадией заболевания. Однако неверно думать, что в это время в организме ничего не происходит. Когда какой-либо возбудитель болезни, в том числе ВИЧ, проникает в организм, иммунная система формирует иммунный ответ. Она пытается обезвредить болезнетворный возбудитель и уничтожить его. Для этого иммунная система вырабатывает антитела. Антитела связывают возбудитель болезни и помогают уничтожить его. Кроме того, специальные белые клетки крови (лимфоциты) также начинают борьбу с болезнетворным агентом. К сожалению, при борьбе с ВИЧ всего этого недостаточно – иммунная система не может обезвредить ВИЧ, а ВИЧ в свою очередь, постепенно разрушает иммунную систему.

То, что человек заразился вирусом, т.е. стал ВИЧ-инфицированным, еще не означает, что у него СПИД. До того, как разовьется СПИД, обычно проходит много времени (в среднем 10-12 лет).

СПИД

О СПИДе говорят в том случае, когда у человека, зараженного ВИЧ, появляются инфекционные заболевания, обусловленные неэффективной работой иммунной системы, разрушенной вирусом.

СПИД – это последняя стадия развития ВИЧ-инфекции.

СПИД – синдром приобретенного иммунодефицита.

Таким образом, СПИД – это сочетание болезней, вызванных недостаточной работой иммунной системы вследствие поражения ее ВИЧ.

Однозначного ответа на этот вопрос, к сожалению, нет. Существуют только гипотезы. Каждая из них имеет свое обоснование, но в научном мире все они продолжают оставаться лишь предположениями – возможными и для кого-то весьма спорными версиями произошедшего.

Самая первая гипотеза происхождения ВИЧ связана с обезьянами. Ее высказал более 20 лет назад американский исследователь Б. Корбетт. По мнению этого ученого, ВИЧ впервые попал в кровь человека в 30-х годах прошлого века от шимпанзе – возможно, при укусе животного или в процессе разделывания человеком туши. В пользу этой версии есть серьезные аргументы. Один из них – в крови шимпанзе действительно был найден редкий вирус, способный при попадании в человеческий организм вызывать состояние, похожее на СПИД.

По мнению другого исследователя, профессора Р. Гэрри, СПИД гораздо старше: его история насчитывает от 100 до 1000 лет. Один из самых серьезных аргументов, подтверждающих эту гипотезу – саркома Капоши, описанная в начале XX века венгерским врачом Капоши как "редкая форма злокачественного новообразования", свидетельствовала о наличии у больного вируса иммунодефицита.

Многие ученые считают родиной СПИДа Центральную Африку. Эта гипотеза, в свою очередь, разделяется на две версии. Согласно одной из них, ВИЧ уже давно существовал в изолированных от внешнего мира районах, например, в племенных поселениях, затерянных в джунглях. Со временем, когда миграция населения увеличилась, вирус вырвался "наружу" и начал быстро распространяться. Вторая версия состоит в том, что вирус возник как следствие повышенного радиоактивного фона, который зарегистрирован в некоторых районах Африки, богатых залежами урана.

Сравнительно недавно появилась еще одна гипотеза, принадлежащая английскому исследователю Э. Хупеору: вирус появился в начале 50-х годов двадцатого века вследствие ошибки ученых, работавших над созданием вакцины от полиомиелита. Ошибка заключалась в том, что для производства вакцины использовались клетки печени шимпанзе, предположительно содержавшие вирус, аналогичный ВИЧ. Одним из наиболее сильных аргументов в пользу данной гипотезы является факт, что вакцину испытывали как раз в тех районах Африки, где на сегодняшний день зарегистрирован самый высокий уровень инфицированности вирусом иммунодефицита.

Так как ВИЧ-инфекция и СПИД у всех протекают по-разному, на эти вопросы невозможно ответить однозначно. Но можно выделить некоторую общую информацию.

Люди с ВИЧ-инфекцией и со СПИДом в наши дни стали жить намного дольше, чем раньше.

Лечение ВИЧ-инфекции и СПИДа становиться все более успешным. На фоне лечения люди с ВИЧ–инфекцией в течение более длительного времени чувствуют себя здоровыми, а больные СПИДом живут дольше и у них, по сравнению с предыдущими годами, стало не только меньше проявлений болезни, но она протекает значительно легче.

В начале эпидемии (1981-1986) СПИД развивался у больных в среднем через 7 лет после заражения вирусом. После этого человек мог прожить еще примерно 8-12 месяцев. После того, как в 1996 году стала применятся комбинированная противоретровирусная терапия, жизнь ВИЧ-инфицированных и людей со СПИД ом стала намного продолжительнее. Некоторые люди, у которых развился СПИД, могут прожить 10 лет и дольше.

В первую очередь такой прогресс обеспечивают лекарства, действующие на сам вирус, - противоретровирусные препараты.

Жизнь продлевается и в связи с тем, что с помощью комбинированной терапии удается предупредить развитие многих оппортунистических инфекций, являющихся непосредственной причиной смерти при ВИЧ-инфекции.

Поиски новых методов лечения продолжаются. Нет сомнений, что вскоре появится еще больше лекарственных средств, эффективных в борьбе с этой инфекцией.

Рак – не страховой случай

Копнуть глубже в этот темный лес кредитных страховок нас заставил вот такой вот случай.

Семья взяла ипотечный кредит в банке. Соответственно, все это дело было тщательным образом застраховано – и имущество, и жизнь и здоровье заемщика, так как это является обязательным условием кредитования. Прошло несколько лет, и вдруг выяснилось, что глава семьи болен раком. Как часто бывает, выяснилось это в последний момент, когда медицина уже оказалось бессильна. Когда человек уже умер от болезни, его жена обратилась в страховую компанию, уверенная, что страховка покроет кредит. Но не тут-то было. Оказалось, что рак не входит в список страховых случаев, поэтому жене все-таки придется выплачивать и дальше этот кредит.

Возникает вопрос: правомерен ли отказ? Как выяснилось, в данной страховой компании онкологические заболевания не были включены в перечень заболеваний, относящихся к страховому случаю. При этом каждая страховая компания самостоятельно разрабатывает подробный перечень событий, которые могут быть признаны страховым случаем, и после согласования с Росстрахнадзором уже заключает договоры страхования. Поэтому формально страхования компания права потребителей не нарушила.

Более того, онкологические заболевания относятся к болезням, которые длятся достаточно долго, прежде чем обнаруживаются первые признаки болезни. Также с каждым годом число людей, заболевших онкологическими заболеваниями, возрастает, и нередко именно эта болезнь и приводит к летальному исходу. Соответственно, страховые компании не спешат включать рак в число заболеваний, по которым приходится выплачивать страховку.

Страхование жизни и здоровья клиента при оформлении кредитов в настоящее время является одним из важнейших условий, на которых может быть предоставлен кредит.

При этом законодательно при оформлении ипотечного кредита заемщик обязан страховать только объект залога. Тем не менее, как показывает практика, банки требуют полной программы страхования, включающей страхование жизни и здоровья. А заемщику, настроенному сэкономить на страховании жизни и здоровья, банки попросту могут отказать в предоставлении кредита без объяснения причин.

Но при этом можно отметить, что до подписания договора заемщик попросту не знает об условиях страхования!

Этот вывод мы сделали, обзвонив несколько страховых компаний.

В-третьих, мало где на сайтах страховых компаний есть информация о перечне болезней, которые являются страховым случаем. Этот вывод мы сделали, воспользовавшись поиском на сайтах страховых компаний. То ли нет информации, то ли механизм поиска несовершенен?

То есть до получения одобрения по кредиту потенциальный заемщик находится в информационном вакууме. Ему не предоставляется практически никакой информации про страхование кредита до его оформления. А когда кредит уже одобрен и так и манит новыми возможностями в виде заветной жилплощади – кто будет думать о нюансах страховки? И вчитываться даже не будут – подпишут и пойдут вприпрыжку искать подходящий вариант крыши над головой.

Как умереть правильно?!

Что точно не является страховым случаем:

- самоубийство;

- смерть или получение травм в состоянии алкогольного или наркотического опьянения или в результате совершения застрахованным противоправных действий;

- смерть или травмы в результате управления транспортным средством без права на управление или в состоянии алкогольного и наркотического опьянения;

- ядерный взрыв, радиация, военные действия и другие схожие обстоятельства.

Остальной перечень уже утверждается страховыми компаниями кто во что горазд. В этот перечень практически всегда включены такие серьезные заболевания, как СПИД и ВИЧ-инфекции, венерические заболевания, почечная и печеночная недостаточность (включая гепатиты), туберкулез, тяжелые наследственные заболевания, онкология, профессиональные заболевания, сахарный диабет и далее по списку.

Рассматривая списки некоторых страховых компаний, понимаешь, что страхование осуществляется практически только от несчастных случаев и то, видимо, если застрахованного убьет упавшим на голову кирпичом или пьяный наркоман в подворотне зарежет – страховая сделает все возможное, чтобы доказать, что застрахованный сам во всем виноват.

Таким образом, отсюда вытекают некоторые советы:

Во-вторых, при наступлении страхового случая придется доказать, что не было факта сокрытия заемщиком своих хронических заболеваний. В этом случае можно подстраховаться и пройти комплексное медицинское обследование в государственной клинике с официальным заключением о состоянии здоровья, с подписями и печатями всех обследовавших вас врачей, результатами анализов. Это заключение нужно иметь на руках, а к страховому договору приложить его заверенную копию.

В-третьих, обязательно выбирайте надежную, крупную страховую компанию, действующую не один год и хорошо зарекомендовавшую себя на рынке, почитав отзывы.

Как действует мафия

В глазах рядового потребителя банки и страховщики предстают как эдакий синдикат, призванный выкачивать деньги из заемщика.

Страховщики же в погоне за клиентом готовы были платить любые комиссионные - с каждого оформленного договора о страховании банк получает от страховщика 50, а в исключительных случаях и 80% стоимости страховки.

Причем напомним, в случае с ипотекой страховка продлевается, и оплачивается каждый год, пока не будет погашен кредит. А из-за того, что взаймы берутся большие суммы, страховка влетает человеку в копеечку.

От сговора страховщиков и банкиров граждане страдают дважды: во-первых, значимо переплачивая за страховку. А во вторую очередь из-за того, что такие страховки не очень-то и надежны.

Вся выгода – банку?

Важная фигура в любом страховом договоре – выгодоприобретатель. Это тот, кто получит в случае чего страховые выплаты по договору страхования.

Обычно выгодоприобретателем является страхователь или его наследники, но в ипотечном кредитовании выгодоприобретателем является организация, предоставившая ипотечный заем.

То есть здесь у заемщика должно возникнуть вполне обоснованное опасение: как это получается – и квартира в залоге у банка, и если я помру, то все выплаты тоже банк получит, а плачу-то я?

В этом случае следует упомянуть, что квартира, находящаяся в собственности гражданина (даже находящаяся в залоге у банка) в случае смерти гражданина переходит к наследникам по завещанию либо к наследникам по закону. Поскольку в здравом уме никто в завещании банк не укажет, а законодатель в перечне наследников банк не указал даже в последней очереди – квартира перейдет наследникам.

Как нарушают права заемщиков

Для того чтобы искать способы борьбы с незаконным отъемом денег, в первую очередь следует выяснить, нарушены ли ваши права?

Нарушение ваших прав имеет место, если происходит:

- навязывание услуг страхования;

- навязывание конкретных страховых компаний;

- включение в договор несправедливых условий (взимание комиссий за ведение ссудного счета и др.);

- включение в договор условий, ограничивающих право досрочного погашения кредита.

На что нужно обратить внимание при получении ипотечного кредита?

1. Перед подписанием внимательно ознакомьтесь с договором кредитования. Помните! Вы имеете право требовать предоставления образца типового договора для предварительного ознакомления и изучения.

2. Прочитайте договор несколько раз, не бойтесь задавать вопросы сотрудникам банка и просить разъяснить непонятные вам термины или отдельные пункты. При необходимости проконсультируйтесь с юристом относительно ваших прав и обязательств по данному договору.

3. Убедитесь, что договор кредитования не содержит условий, ущемляющих ааши права и законные интересы, самые распространенные среди которых:

- условие, обуславливающее получение кредита заключением договора страхования жизни и здоровья заёмщика;

- условие, запрещающее или вводящее мораторий на досрочное погашение кредита;

- условие, обязывающее заёмщика оплатить единовременные и (или) ежемесячные комиссии за обслуживание (ведение) ссудного счета, выдачу, обналичивание кредита, а также рассмотрение заявки на предоставление кредита;

- незаконно также условие, позволяющее банку без согласия заемщика изменять условия договора после его подписания.

При этом, если отказаться от страхования, то, как правило, на выдачу кредита можете не рассчитывать. Некоторые банки поступают проще, предлагая повышенные ставки за ипотеку без страхования жизни, а так как срок ипотечного договора достаточно долгий, то даже полпроцента годовой ставки по кредиту могут ударить по карману заемщика больнее, чем страховка.

Есть ли управа на банк?

Можно ли отказаться от услуги страхования жизни? Можно! Причем в любой момент времени, утверждают юристы.

Предлагается два варианта.

Вариант первый:

При оформлении кредита вы решили отказаться от страховки. Сотрудник банка сообщил вам, что в этом случае в займе, скорее всего, будет отказано. Так как вы остро нуждаетесь в деньгах, вы вынуждены согласиться на страховку.

Что делать дальше?

1) Подписав все требуемые бумаги, сразу пишите жалобу на имя руководства банка с текстом о неправомерном поведении сотрудника банка и с заявкой на отказ от страховки.

2) Жалоба не подействовала? Обращайтесь в госорганы – прокуратуру, ФАС или Роспотребнадзор. Только запаситесь свидетельством, что вас вынудили оформить страховку (аудио-, видеозапись, свидетели, документы).

3) Оплаченную стоимость страховки вам обязаны вернуть по вашему заявлению.

Вариант второй:

Вы обнаружили, что вместе с кредитом оформили страховку, или просто решили отказаться от страховки. Что делать?

1) Возвращайтесь в банк (как можно раньше) и сообщите менеджеру о своем желании.

2) Получите бланк заявления для отказа от страховки, заполните его и подпишите.

3) После оформления (переоформления) документов получите новый график платежей, уже без учета страховых выплат.

4) Сотрудник банка настаивает на сохранении страховки в договоре? Поинтересуйтесь у него – законна ли страховка по займу и почему вам навязывают добровольную услугу.

5) Банк не желает идти вам навстречу? Расторгайте договор страхования в судебном порядке. Сначала – претензия руководству банка (возврат средств и отказ от страховки), после – исковое заявление. Только для начала убедитесь, что в кредитном договоре предусмотрена возможность такого отказа.

Читайте также: